Wie legen wir Ihr Vermögen an?

Im vierteljährlichen Rhythmus werden im BTV Asset Management die Leitplanken für die Portfolio-Allokation festgelegt. Hierzu wird im ersten Schritt der konjunkturelle Ausblick für die nächsten drei bis sechs Monate erarbeitet, das sogenannte Basisszenario. Davon ausgehend wird im zweiten Schritt die Positionierung in den einzelnen Anlageklassen diskutiert und für das folgende Quartal festgelegt.

Inhaltsverzeichnis

Notenbanken bleiben die Treiber an den Märkten

Das 2. Quartal lässt sich mehr oder weniger mit einem Wort zusammenfassen: turbulent. Und einmal mehr waren es die Notenbanken, die die maßgeblichen Treiber dafür waren. Eine hartnäckige Inflation und robuste Wirtschaftszahlen haben die Fed dazu veranlasst, von einem für Juni erwarteten Zinsschritt nach unten schlussendlich doch abzusehen. Die Aussicht auf eine erste Senkung erst im 4. Quartal hat die Märkte belastet, erfreuliche Stimmungs- sowie Wirtschaftsindikatoren führten anschließend jedoch wieder zu einer Erholungsbewegung. In der Eurozone sorgten hingegen politische Turbulenzen für erhöhte Verunsicherung. Um die angeschlagene Wirtschaft der Eurozone zu unterstützen, hat die EZB erwartungsgemäß eine erste Zinssenkung im Juni durchgeführt, die Märkte haben diesen Schritt aber wenig honoriert, sondern ihr Augenmerk darauf gelegt, dass weitere Schritte wohl nur sehr langsam erfolgen dürften. Das globale Wirtschaftswachstum hat im Laufe des Jahres 2024 an Dynamik verloren, die erwartete milde Rezession in der Eurozone und den USA ist bisher aber ausgeblieben. Im August haben aufkommende Rezessionssorgen hingegen wieder dominiert – wiederum ausgelöst durch die Notenbanken. Ein etwas schwächere US-Arbeitsmarktbericht gab Anlass zur Sorge, dass die Fed mit Zinssenkungen womöglich zu spät dran sein könnte und die US-Wirtschaft auf eine Rezession zusteuert. Ein Abverkauf an den Märkten, z. T. deutliche Kursverluste sowie ein sprunghafter Anstieg der Zinssenkungserwartungen waren die Folge.

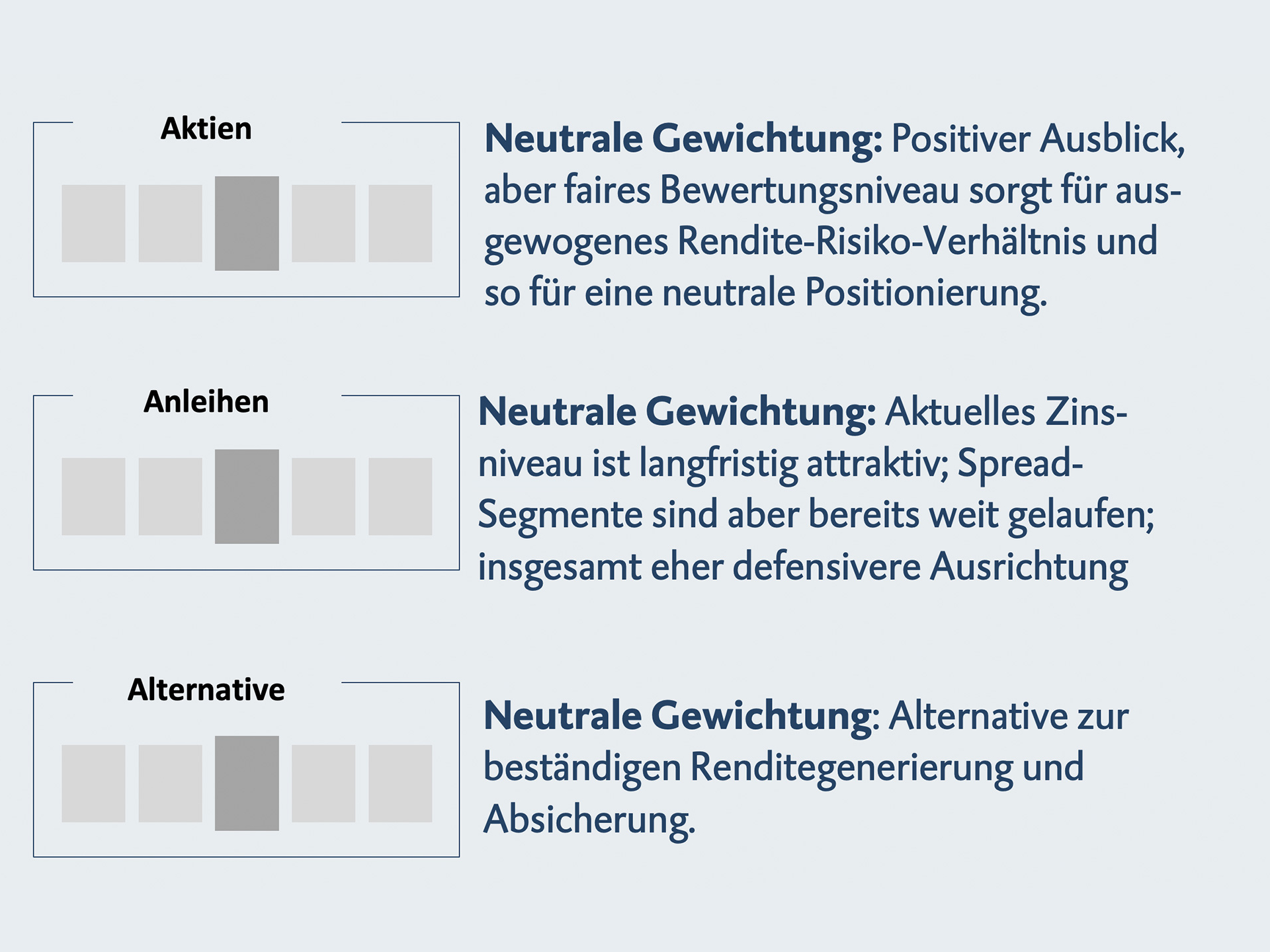

Aktien: Leichte Aufstockung von Small Caps

Nachdem die Aktienmärkte im 1. Quartal derart stark performten, gelang auch auf Sicht des gesamten 1. Halbjahres beinahe jedem globalen Aktienindex eine positive Performance. Mit Juli dominierten aber z. T. erhebliche Kursverluste an den Märkten. Saisonal bedingte geringere Handelsvolumina und rückläufige Zinssenkungserwartungen an die Fed waren die Hauptgründe dafür. Im August wurden die Kursverluste massiv ausgeweitet durch aufkommende Rezessionssorgen in den USA sowie eine überraschende – wenngleich geringe – Zinserhöhung der Bank of Japan. Im BTV Asset Management halten wir an der strategischen Aktienquote fest, da wir die Kursrücksetzer aus fundamentaler Sicht als übertrieben beurteilen und bereits in den Folgetagen eine Gegenbewegung eingesetzt hat. Trotz der leichten Abschwächung des US-Arbeitsmarktes sowie der generellen Konjunkturdynamik bleibt unser Ausblick für die US-Wirtschaft angesichts der bisherigen robusten Wachstumsraten positiv. Außerdem lassen uns die positive Berichtssaison sowie höhere Gewinnerwartungen für 2024 an unserem Investment in US-Aktien festhalten. Aufgrund diverser Risikofaktoren gilt es im aktuellen Umfeld, selektiv zu bleiben und den Fokus auf Qualitätsaktien zu legen. Solide aufgestellte Unternehmen mit einer geringen Verschuldung, beständigen Margen sowie konstanten Cash Flows werden in den BTV Asset Management Mandaten daher weiterhin übergewichtet. Small Caps wurden aufgrund von asymmetrischen Investmentchancen zulasten größer kapitalisierter Positionen leicht aufgestockt, da wir Chancen einer Outperformance angesichts der anstehenden Zinssenkungen und einer stabilen Wirtschaftsdynamik bei ausbleibender Rezession sehen. Im Vergleich zu Industrienationen ist das Rendite-Risiko-Verhältnis von Schwellenländeraktien aktuell wenig attraktiv. China gilt hier durch seine strukturellen Probleme sowie der hohen Verschuldung im Immobiliensektor weiterhin als Belastungsfaktor.

Anleihen: Zinssenkungserwartungen deutlich erhöht

Im 2. Quartal war das Anleihesegment von rückläufigen Zinssenkungserwartungen belastet. Die EZB hat im Juni zwar erwartungsgemäß eine erste Zinssenkung um 25 Basispunkte vorgenommen, die Rhetorik in der anschließenden Pressekonferenz ließ aber darauf schließen, dass aufgrund der hartnäckigen Inflation weitere Senkungen nur langsam erfolgen werden und der Zins länger erhöht bleiben wird. In den USA waren Konjunkturdynamik und Arbeitsmarkt zu robust, um die Fed zu einer Zinssenkung im Juli zu veranlassen. Mit den Arbeitsmarktdaten Anfang August sowie verschiedenen Stimmungsindikatoren, die allesamt eine Abkühlung der US-Wirtschaft in Aussicht stellten, gewannen Rezessionssorgen aber wieder die Oberhand. Während das Anleihesegment im 2. Quartal durch geringere Zinssenkungserwartungen gelitten hat, hat sich diese Dynamik mit Juli umgekehrt. Die Erwartungen speziell an die Fed haben sich deutlich erhöht, wovon das Anleihesegment profitiert hat. Aktuell werden bis zu drei Zinssenkungen á 25 Basispunkte in der Eurozone sowie vier Senkungen in den USA bis Jahresende erwartet. Seit Anfang Juli haben Staatsanleihen deshalb besonders profitiert. Generell fielen Kursgewinne in den US-Segmenten stärker aus als in den EUR-Segmenten, da sich die Zinssenkungserwartungen dort deutlicher erhöht haben. Gleichzeitig haben sich die Risikoaufschläge angesichts der gestiegenen Rezessionssorgen aber etwas ausgeweitet und dadurch die Gewinne bei den riskanteren Segmenten limitiert. Eine etwas höhere Duration kann im aktuellen Umfeld genutzt werden, um die Absicherungskomponente von Anleihen stärker auszuspielen und sich das höhere Zinsniveau über die kommenden Jahre zu sichern. In den BTV Asset Management Mandaten wurde somit beschlossen, dem Investment im mittleren Laufzeitensegment mit einer Duration von knapp sechs Jahren treu zu bleiben. Wir bevorzugen weiterhin Zins- vor Kreditrisiko. Unser Fokus auf US- und EUR-Staatsanleihen der Kernländer und Investment-Grade Unternehmensanleihen bleibt bestehen. Im Kreditsegment bleiben wir vorsichtig und achten auf Qualität sowie auf eine gute Bonität. Wir bleiben weiterhin vorsichtig bei High Yield Anleihen, der jüngste Anstieg der Risikoaufschläge wird aber beobachtet und kann kurzfristig wieder für attraktivere Investmentchancen sprechen. Auf Schwellenländeranleihen lasten die höheren US-Zinsen, der starke US-Dollar sowie Chinas Konjunkturschwäche.

Alternative zu Diversifikations- und Absicherungszwecken

Gold bleibt durch (geo-)politische Unsicherheiten sowie der Aussicht auf sinkende Zinsen unterstützt. Vor allem die Ereignisse im Nahen Osten führten immer wieder zu einer Flucht in den „sicheren Hafen“ Gold und ließen das Preisniveau stark ansteigen. Bei über 2.470 USD/Feinunze wurde ein neues Allzeithoch erreicht, dass weitere Preispotenzial beurteilen wir in der BTV angesichts dessen aber als begrenzt.

Der Ölpreis bleibt weiterhin sehr volatil. Geopolitische Entwicklungen im Nahen Osten und damit verbundene Angebotssorgen wechseln sich mit dem etwas schwächeren Nachfrageausblick ab und lassen den Ölpreis in einem breiten Band zwischen 75 und 85 USD je Barrel schwanken. Industriemetalle litten zuletzt unter der etwas schwächeren Nachfrage.

In unseren nachhaltigen Varianten sind wir in Gold neutral investiert, in den klassischen Varianten werden weiterhin nur alternative Strategien, wie stabile Ertragsbringer und Absicherungsvehikel, im Portfolio eingesetzt.

-

Alle Definitionen zu den Finanzbegriffen finden Sie unter folgendem Link.

Weitere wertpapierrechtliche Informationen finden Sie hier.

Quelle: BTV; Stand: 12.08.2024. Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist.