China, SVB und Geopolitik: Zwischen Hoffnung und Unsicherheit

Der neue BTV Anlagekompass ist da. Wir haben analysiert, wie der Westen von der Erholung von Chinas Wirtschaft in den kommenden Monaten profitieren kann und warum wir nach der Pleite der SVB keine Finanzkrise 2.0 erwarten. Die Unsicherheiten werden in den kommenden Monaten erhöht bleiben, was durch neue Sanktionen gegen Russland, die vor allem Industriemetalle betreffen, noch befeuert wird.

Konjunktur: Wie geht es nach Chinas Abschottungspolitik weiter?

Nach Aufhebung der Null-Covid-Politik hat China eine Kehrtwende in der Corona-Politik vollzogen und versucht nun, seine Wirtschaft wieder anzukurbeln. Auch wenn die Euphorie an den Märkten im ersten Moment groß war, ist eine starke Konjunkturerholung nicht zu erwarten. Vielmehr dürfte sich die Wachstumsdynamik in den kommenden Jahren tendenziell weiter abschwächen.

Chinas Rolle in der Welt

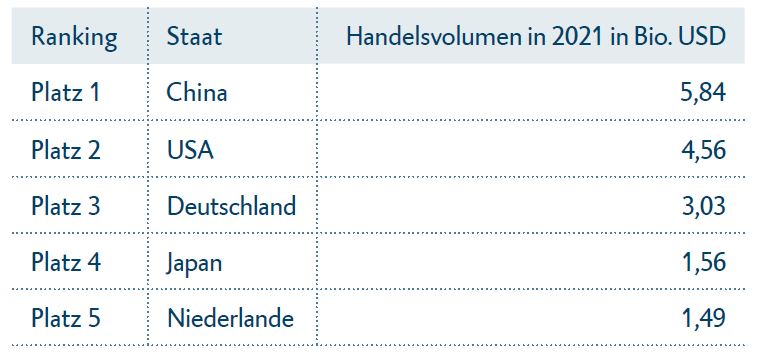

China hat sich in den vergangenen Jahrzehnten zu einem Global Player entwickelt und ist damit auch ein wichtiger Handelspartner für die USA und Europa. Vor allem in den letzten Jahren konnte China einen starken Anstieg bei Import- und Exportgeschäften verzeichnen. Wie in der Tabelle ersichtlich, betrug das gesamte Handelsvolumen Chinas 2021 rund 5,84 Bio. US-Dollar, damit ist das Reich der Mitte mittlerweile auf Platz eins unter den größten Handelsnationen. Da China ein bedeutender Lieferant von Rohstoffen und weiterhin als die „Werkbank der Welt“ gilt, spielt die Volksrepublik eine wichtige Rolle in der Herstellung von Industriegütern und ist in vielen Produktionsketten involviert. Dadurch lassen sich auch die enormen Handelsströme und die hohe Bedeutung Chinas in der globalen Wertschöpfungskette erklären. Die Corona-Pandemie hat gezeigt, welche drastischen Auswirkungen Produktionsstopps, Lieferprobleme und der allgemeine Rohstoffmangel weltweit auf die unterschiedlichsten Branchen haben. Die Abhängigkeit von anderen Volkswirtschaften wurde uns allen damit umso mehr bewusst. Dies gilt als einer der großen Nachteile der Globalisierung, die ansonsten auch für Effizienzgewinne und eine bessere Waren- und Dienstleistungsverfügbarkeit steht. China gilt aber schon lange nicht mehr nur als die „Werkbank der Welt“, die hohe chinesische Nachfrage infolge des steigenden Wohlstands der Bevölkerung hat dazu geführt, dass es auch zu einem wichtigen Absatzmarkt für westliche Länder geworden ist. Wie der chinesische Konjunkturausblick aussieht, also wie sich Angebot, Nachfrage und Handelsbeziehungen entwickeln werden, spielt damit auch eine wichtige Rolle für die Weltwirtschaft.

China mit weltweit größtem Handelsvolumen

Quelle: Bloomberg; Stand 14.03.2023.

Chinesischer Konsum gilt als Haupteinflussfaktor für das Wirtschaftswachstum

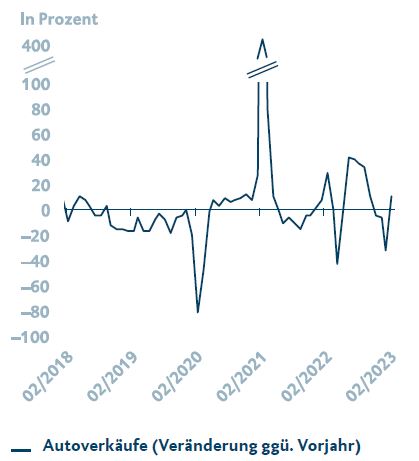

Chinas wirtschaftliche Erholung wird sich stark vom inländischen Konsum, dem Exportgeschäft und der Entwicklung des Immobiliensektors abhängig zeigen. Die Erholung der chinesischen Inlandsnachfrage wird nach BTV Einschätzung einen großen Anteil zum Wirtschaftswachstum beitragen können, da durch die Lockerung der Beschränkungen Mobilität zugelassen und so auch wieder mehr Konsum ermöglicht wird. Wie in der Grafik ersichtlich, dürfte damit die deutlich zurückgegangene Automobilnachfrage auch wieder anziehen. Zusätzlich dazu haben die Haushalte auch in China während der Pandemie einen erheblichen Überschuss an Ersparnissen angehäuft. Diese sind seit 2020 auf 5,6 Billionen Yuan (ca. 761 Mrd. EUR) angestiegen, was in etwa 4,7 % des chinesischen BIP im Jahr 2022 entspricht.

Einbruch der chinesischen Autonachfrage zeigt: Konsum mit Nachholbedarf

Quelle: Bloomberg; Stand 14.03.2023.

In den USA und in Europa führten die zusätzlichen Ersparnisse nach Lockerung der Restriktionen zu sehr starken Nachholeffekten im Konsum. In China ist die Lage aufgrund der unklaren weiteren Entwicklung am Arbeitsmarkt mit den damit verbundenen Lohnunsicherheiten allerdings eine andere. Ein weiteres Problem ist die weite Einkommensschere in der Bevölkerung. Es ist damit davon auszugehen, dass sich der Konsum von einkommensstarken Familien deutlich schneller erholen wird als jener von einkommensschwachen. Dies führt zu einer unvollständigen und nur teilweisen Erholung, die stark von der Verbesserung der Beschäftigungs- und Einkommensaussichten abhängt. Nach BTV Einschätzung ist davon auszugehen, dass die Inlandsfrage die wirtschaftliche Erholung maßgeblich vorantreiben wird, unklar ist nur, in welchem Ausmaß. Unsere Wachstumsprognose für China haben wir daher angehoben und erwarten für 2023 ein Wirtschaftswachstum, das leicht unter dem Zielwert von 5,5 % zu liegen kommt.

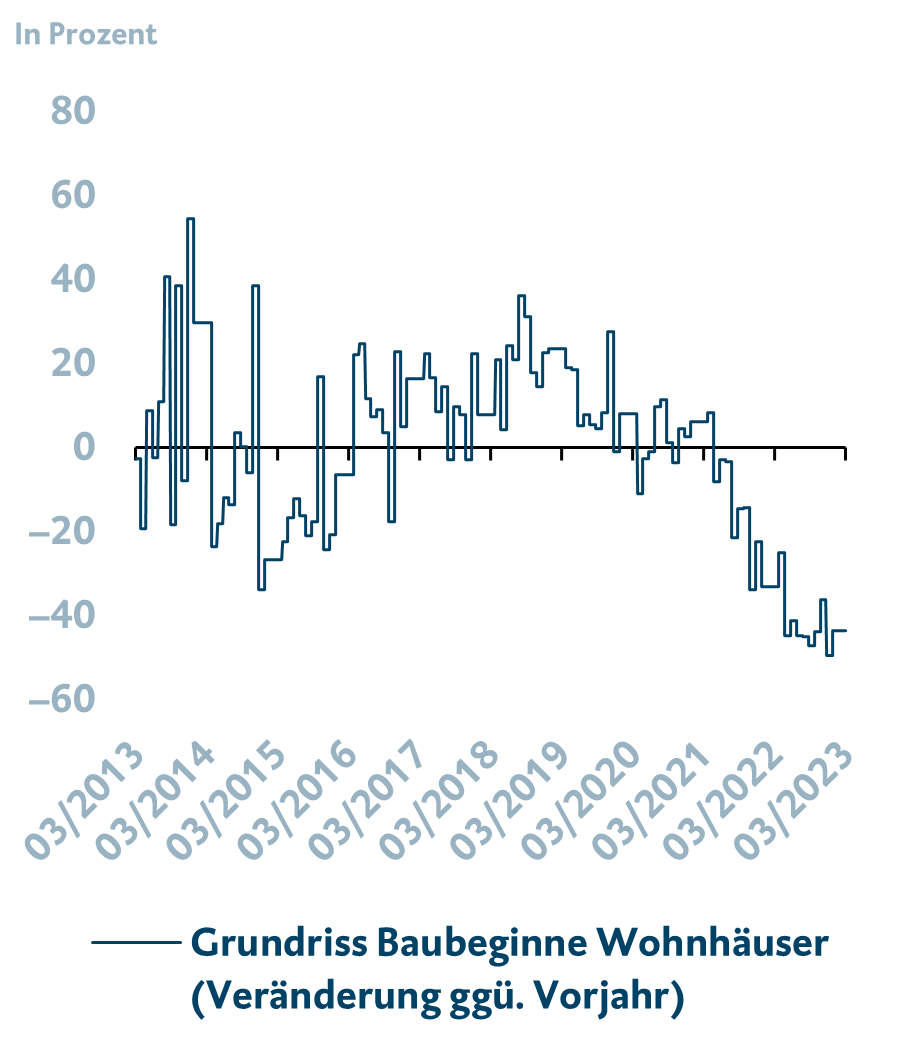

Chinas Immobilienkrise bleibt eine Belastung

Die Krise im Immobiliensektor zeigte sich insbesondere in den vergangenen beiden Jahren als der größte Belastungsfaktor für die chinesische Wirtschaft. Denn im Bausektor machte sich mehr und mehr bemerkbar, dass Immobilienentwickler ihr schnelles Wachstum lange Zeit größtenteils auf Schulden aufgebaut haben. Neben Bankkrediten und Anleihen finanzierten sie ihre Projekte über den Vorverkauf von Immobilien, bei dem die Hauskäufer*innen im Voraus zahlen müssen, oftmals sogar, bevor der Bau überhaupt begonnen hat. Dieses überdimensionale Wachstum des Immobiliensektors, der mittlerweile rund 25 % zum chinesischen BIP beiträgt, hat seinen Ursprung in der starken Subventionierung von Immobilienkäufen durch die Regierung. Geringe Eigenmittelvorgaben, günstige Kredite und mangelnde alternative Investmentmöglichkeiten führten bei zunehmendem Wohlstand zu steigenden Immobilieninvestitionen in der Bevölkerung.

Der aktuelle Abschwung im Immobiliensektor begann im Jahr 2021. Um die enorme Verschuldung im Immobiliensektor einzudämmen, hatte die Regierung die „drei roten Linien“ für Verschuldungs- und Liquiditätsquoten eingeführt. Als Folge der plötzlich strengen Regulierungen verfügten viele Bauträger nun nicht mehr über genügend Mittel, um neue Projekte zu starten oder bestehende zu finalisieren. Die Zahlen der nicht fertiggestellten Gebäude, der Ausfälle von Immobilienentwicklern und der Immobilieninvestor*innen, die für ihre Anzahlung keine Gegenleistung bekamen, sind dadurch drastisch angestiegen. Infolgedessen ist der Absatz am Immobilienmarkt eingebrochen und der Bau weiterer Wohnhäuser – wie in der Grafik ersichtlich – stark zurückgegangen. Die Regierung hat auf die Turbulenzen bereits reagiert und steuert dieser Entwicklung mit einer Reihe von unterstützenden Maßnahmen zur Finanzierung bestehender Wohnungsbauprojekte und zur Verbesserung der finanziellen Bedingungen der Bauträger gegen. Hierbei handelt es sich allerdings nicht um eine Stimulierung des Sektors, wie in vergangenen Jahren beobachtet, sondern lediglich um Stabilisierungsmaßnahmen, um das Vertrauen der Bevölkerung in die Regierung sicherzustellen und soziale Konflikte zu vermeiden.

In der BTV gehen wir zwar davon aus, dass es der Regierung gelingen wird, einen Zusammenbruch des Immobilienmarktes zu verhindern, dennoch steht China ein langwieriger Prozess der Entschuldung, der Umstrukturierung und der Umstellung auf ein nachhaltigeres Wachstumsmodell bevor. Ein Prozess, der Jahre dauern wird. Die Belastung für das Wirtschaftswachstum dürfte in den kommenden Jahren aber sukzessive abnehmen.

Chinesische Immobiliennachfrage geht zurück

Quelle: Bloomberg; Stand 14.03.2023.

Aktien: In turbulenten Zeiten auf Qualitätsaktien setzen

Nachdem der Jahresstart an den Aktienmärkten überraschend gut ausfiel, führten Inflations- und Zinsunsicherheiten sowie Turbulenzen im Bankensektor zu Rücksetzern und erhöhter Volatilität. Das Auf und Ab an den Märkten wird zwar noch andauern, aber laut BTV Einschätzung sind Qualitätsaktien weiterhin die Antwort auf die aktuellen Turbulenzen.

Holpriger Quartalsausklang

Nach einem fulminanten Jahresstart legte die Rallye an den Aktienmärkten zuletzt eine Verschnaufpause ein. Der Haupteinflussfaktor für die Richtungsänderung an den Märkten waren zuerst höhere Inflations- und Zinserwartungen und schließlich die Insolvenz der kalifornischen Silicon Valley Bank (SVB), die mit über 200 Mrd. USD Bilanzsumme ein nicht gerade kleiner Player im US-Finanzsektor ist. Die Anlagestrategie der SVB in Kombination mit dem höheren Zinsniveau wurde der Regionalbank schließlich zum Verhängnis, was zu einem Kursverlust der Aktie von –60 % führte (siehe Grafik). Eine zu geringe Liquiditätsausstattung, mangelnde Einlagengelder sowie starke Kursverluste von langlaufenden Staats- und Hypothekenanleihen im Eigenstand stellten sich als ungünstige Kombination heraus. Der Ausfall der SVB führte zu Turbulenzen an den Märkten, da Ängste vor einer Finanzkrise 2.0 aufkamen.

In der BTV gehen wir von keiner systematischen Krise aus, da die Anlagestrategie und die Kreditvergabe der SVB sehr risikoreich ausgerichtet waren und größere US-Banken deutlich strengeren Regulierungen unterliegen. Sehr wohl bemerkbar macht sich allerdings das Abziehen von Kundengeldern von kleineren US-Regionalbanken zu Gunsten von großen Bankhäusern. Die bereits angespannte Stimmung an den Märkten hält aktuell die Ängste vor Ansteckungseffekten auch im europäischen Bankensektor hoch. In Europa war vor allem die Schweizer Großbank Credit Suisse in den Schlagzeilen. Jahrelange Profitabilitätsprobleme sowie Investitionen in den Pleite-Hedgefonds Archegos führten bereits 2022 zu Abflüssen von Kundengeldern. Die aktuell schlechte Stimmung im Banksektor hat diese Dynamik verstärkt, weshalb schließlich die staatlich unterstütze Übernahme durch die UBS eingeleitet wurde.

An den Finanzmärkten wird es auch in nächster Zeit volatil bleiben und die Unsicherheit wird noch einige Zeit anhalten. Dennoch erwarten wir in der BTV keine systemische Krise und sehen aufgrund der besseren Liquiditätsausstattung, höheren Kundeneinlagen sowie strengeren Regulierungen im Vergleich zu den USA keine direkte Ansteckungsgefahr für den europäischen Bankenmarkt. Man muss aber damit rechnen, dass Investoren auch den europäischen Bankensektor in nächster Zeit genauer unter die Lupe nehmen werden und neue Nachrichten zu stärkeren Ausschlägen führen können als gewohnt. Umso wichtiger ist es, in volatilen Zeiten wie diesen das Aktienportfolio mit ruhiger Hand zu führen, um unnötige Zu- und Verkäufe und damit ungünstige Ein- und Ausstiegszeitpunkte zu vermeiden. Im BTV Asset Management wird die mögliche Aktienquote aktuell weiterhin zu 75 % ausgeschöpft.

SVB Aktien um 60 % eingebrochen, Handel ausgesetzt

Quelle: Bloomberg; Stand 14.03.2023.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

xx

In turbulenten Zeiten gilt: Fokus auf Unternehmenszahlen

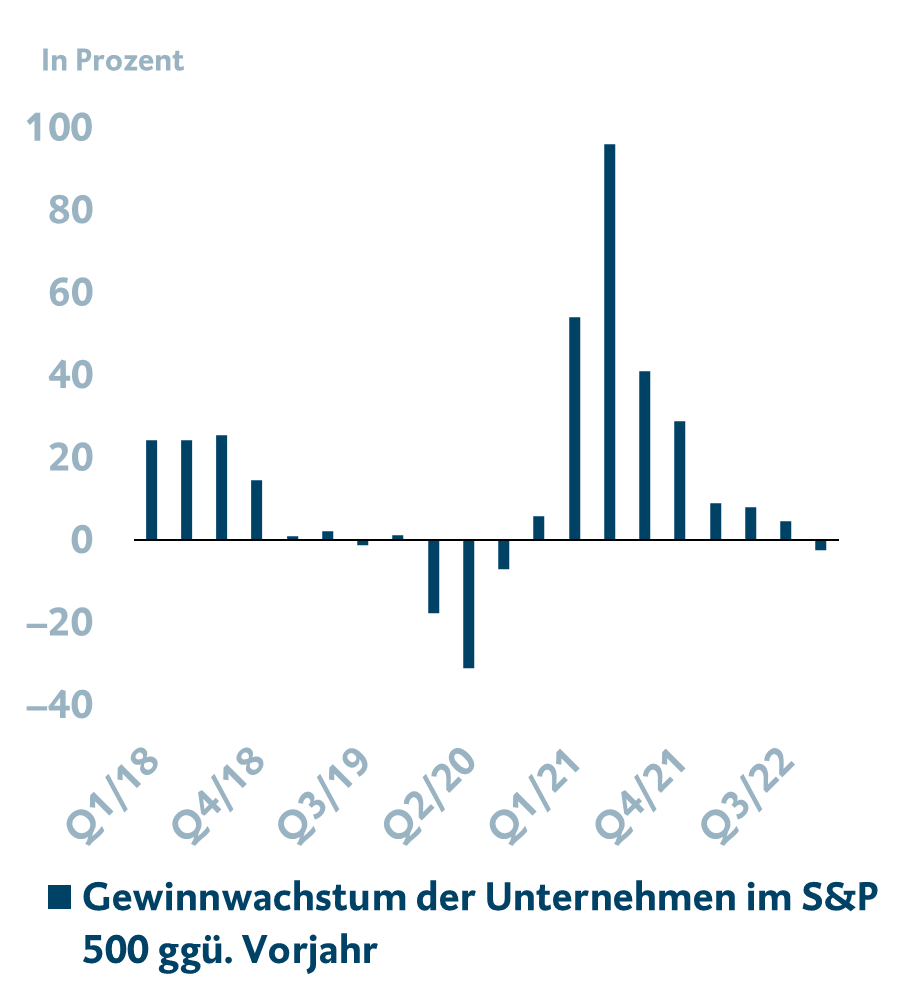

Analyst*innen und Anleger*innen haben ihre Erwartungen in den vergangenen Monaten schrittweise nach unten geschraubt, sodass mehr als die Hälfte der europäischen und US-amerikanischen Unternehmen in der Berichtssaison für das 4. Quartal positiv überraschen konnten. Dieses Ergebnis zeigt, dass die aktuelle Konjunkturlage und diverse Risiken am Markt bereits stark eingepreist sind. Wie in der Grafik ersichtlich, haben sich die Gewinne der im US-Aktienindex S&P 500 sowie der im europäischen Stoxx 600 gelisteten Unternehmen im Vergleich zum Vorjahr kaum verändert. Die Umsatzzahlen konnten sich vor allem in Europa verbessern, in den USA wurden nur leichte Zugewinne verbucht.

Der Ausblick der Unternehmen zeigt sich unterschiedlich, je nachdem, wie stark sich die Unternehmen von den höheren Zinsen betroffen zeigen, was zum Beispiel von der Kapitalintensität des Unternehmens und auch von seiner Verschuldungssituation abhängt. Die Preisdurchsetzungsmacht ist ebenfalls ein wichtiger Faktor für den Unternehmensausblick, da diese bestimmt, inwieweit höhere Inputkosten an Konsument*innen weitergegeben und die Margen stabil gehalten werden können. Es ist somit ersichtlich, dass in den aktuell herausfordernden Zeiten die Unternehmensselektion eine viel gewichtigere Rolle spielt als in Zeiten eines kräftigen Wirtschaftsaufschwungs, von dem alle Unternehmen sämtlicher Sektoren profitieren. Achten sollten Investor*innen darauf, ob ein Unternehmen ein solides Geschäftsmodell aufweist – mit geringer Verschuldung, beständigen Cashflows sowie stabilen Margen. Auch im BTV Asset Management setzen wir weiterhin auf Qualitätsaktien und sind ausgewogen im Value- sowie im Growth-Segment investiert.

Gewinnwachstum der US-Unternehmen im 4. Quartal kaum verändert

Quelle: Bloomberg; Stand 14.03.2023.

Rohstoffe, Krieg und die Notenbanken: ein Jahr später

Der Ausbruch des Krieges in der Ukraine liegt nun mehr als ein Jahr zurück und der Höhepunkt des Einflusses, den dies auf die Rohstoffmärkte ausübt, schien vergangenes Jahr erreicht. Die Preise für Energierohstoffe explodierten, nachdem Russland seine Exporte deutlich reduzierte. Doch auch jetzt werden Rohstoffe vom Krieg noch beeinflusst – vor allem Industriemetalle.

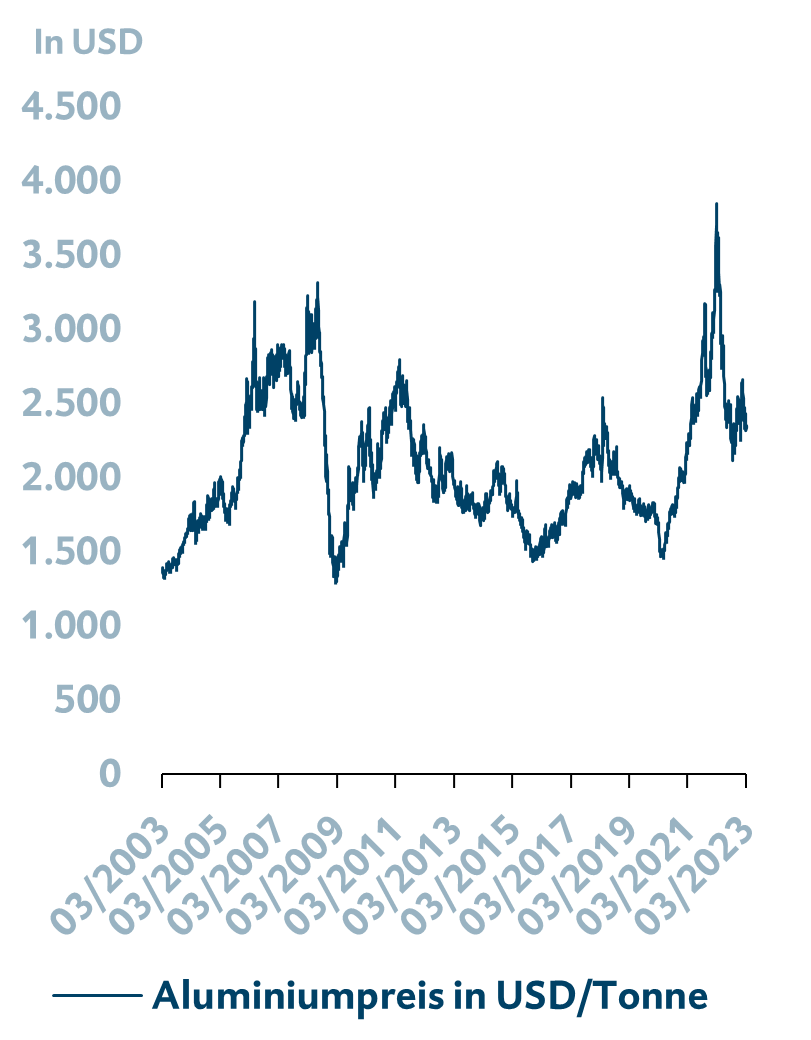

Sanktionen auf russisches Aluminium

Denkt man an Russland, den Krieg in der Ukraine und an Rohstoffe, kommen einem vermutlich erst einmal Energierohstoffe und die explodierenden Preise vergangenes Jahr in den Sinn. Russland ist aber auch ein wichtiger Lieferant von Industriemetallen, die inzwischen ebenfalls von den Sanktionen betroffen sind. So hat beispielsweise die Londoner Metallbörse LME jüngst angekündigt, zukünftig keine Metalle mehr in ihren US-Lagerhäusern zu akzeptieren, die von den neuen Sanktionen gegen Russland betroffen sind. Seit 10. März gilt in den USA außerdem ein Strafzoll i. H. v. 200 % auf die Einfuhr von Aluminium aus Russland. Die immense Höhe dieses Zolls kommt einem Importverbot gleich, da es völlig unattraktiv wird, russische Metalle zum dreifachen Preis zu importieren. Zudem betrifft der Importzoll nicht nur Aluminiumimporte aus Russland, sondern auch Importe von Aluminiumprodukten aus anderen Ländern, die russisches Aluminium zur Herstellung verwenden.

Dennoch positiver Ausblick für Aluminium

Der Aluminiumpreis wurde von der Aussicht auf ein geringeres Angebot aber nicht getrieben, sondern zeigt sich seit Monaten belastet von den deutlichen Zinserhöhungen der großen Notenbanken (siehe Grafik). Die Hoffnungen scheinen nun auf China, einem auch diesbezüglich wichtigen Handelspartner der USA, zu ruhen. China hatte im vergangenen Jahr mit 15,5 % den höchsten Anteil an den US-Importen von Aluminiumprodukten. Das Land verwendet aber zum Teil russisches Aluminium für die Herstellung seiner Produkte, die damit zukünftig dem Strafzoll unterliegen würden. Allerdings ist China selbst Produzent von Aluminium, tatsächlich sogar der weltweit führende mit einem Anteil von 60 % an der globalen Aluminiumproduktion. Insofern dürfte es den chinesischen Exporteuren nicht schwerfallen, auf russisches Aluminium – zumindest für den Export von Aluminiumprodukten – zu verzichten. Was uns in der BTV hinsichtlich der weiteren Entwicklung des Aluminiumpreises zudem positiv stimmt, sind die Ergebnisse des chinesischen Volkskongresses, der von Anfang bis Mitte März stattfand. Dort wurden ein Wachstumsziel von über 5 % sowie verschiedene fiskalpolitische Maßnahmen beschlossen, wovon auch Industriemetalle profitieren dürften.

Aluminiumpreis zeigt sich zuletzt belastet von US-Zinsanhebungen

Quelle: Bloomberg; Stand 14.03.2023.

Zum Newsletter anmelden

Möchten Sie laufend Insights zu den aktuellen Entwicklungen auf den Kapitalmärkten erhalten? Melden Sie sich gleich für den BTV Anlagekompass an.

- Experteneinschätzung & Anlagemeinung

- Kapitalmärkte im Blick

- Regelmäßige Insights in die verschiedenen Assetklassen

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.