Unser Ausblick auf das Jahr 2023

Ein turbulentes und herausforderndes Jahr 2022 geht zu Ende und wir blicken auf ein Jahr 2023, dessen Herausforderungen zwar sehr ähnlich bleiben, uns aber hoffentlich in geringerer Intensität begegnen werden. Die Hauptthemen sind erneut die hohe Inflation, die restriktive Geldpolitik der Notenbanken und die geopolitisch bedingte Energieknappheit. Dies alles sind Themen, die sich nicht von heute auf morgen lösen lassen und auch einen großen Einfluss auf die Entwicklung der Finanzmärkte haben werden. Die hohen Zinsen machten Aktien 2022 stark zu schaffen. Nun stellt sich die Frage: Ist der Abverkauf bereits beendet und handelt es sich beim aktuellen Kursanstieg um eine nachhaltige Erholungsbewegung oder nur um eine Bärenmarktrallye? Die stärksten Rücksetzer am Anleihemarkt dürften hinter uns liegen und höhere Renditen eine bessere Performance versprechen. Die Anlageklasse Anleihen feiert 2023 damit ihr „Comeback“.

Konjunktur: 2023 - Neues Jahr, alte Herausforderungen

Das Jahr 2022 liegt den meisten noch schwer im Magen: Krieg in der Ukraine, Energiekrise, rekordhohe Inflation und restriktive Notenbanken sind nur einige der vielen Schlagwörter, die 2022 geprägt haben. Auch wenn die Herausforderungen 2023 ähnliche sein werden, erwarten wir in der BTV keine schwere Rezession, weder in den USA noch in Europa.

Weltwirtschaftswachstum sinkt unter Potenzial

Ein turbulentes Jahr geht zu Ende. Der Blick in die Zukunft hat sich in den vergangenen Wochen zwar geklärt, dennoch werden die Herausforderungen im neuen Jahr nicht weniger. In der BTV gehen wir davon aus, dass sich die Wirtschaftsabschwächung 2023 fortsetzen und das Wachstum unter Trend fallen wird. Die Weltwirtschaft wächst damit unterhalb ihres Potenzials. Auch im kommenden Jahr gelten die hohe Inflation und die restriktive Geldpolitik als die Hauptbelastungsfaktoren, denn diese drücken über die Konsumschiene auf das Wirtschaftswachstum, da das verfügbare Einkommen abnimmt.

Aufgrund der Energiekrise und der gestiegenen Heizkosten wird dies in Europa allerdings ein gewichtigeres Thema sein als in den USA. In Europa erwarten wir daher bereits zum Jahreswechsel eine technische Rezession, wohingegen unser Ausblick für die USA solider ist. Dennoch kann eine erneute technische Rezession auch in den USA nicht ausgeschlossen werden, die US-Notenbank Fed sieht eine US-Rezession in 2023 bereits mit einer Wahrscheinlichkeit von knapp 50 %. Unabhängig von der ökonomischen Debatte, wann ein Rückgang der Wirtschaftsleistung als Rezession klassifiziert wird, erwarten wir laut BTV Basisszenario weder in den USA noch in der Eurozone eine schwere Rezession, sondern nur eine milde Ausprägung.

Inflationsrückgang verhindert heftige Rezession

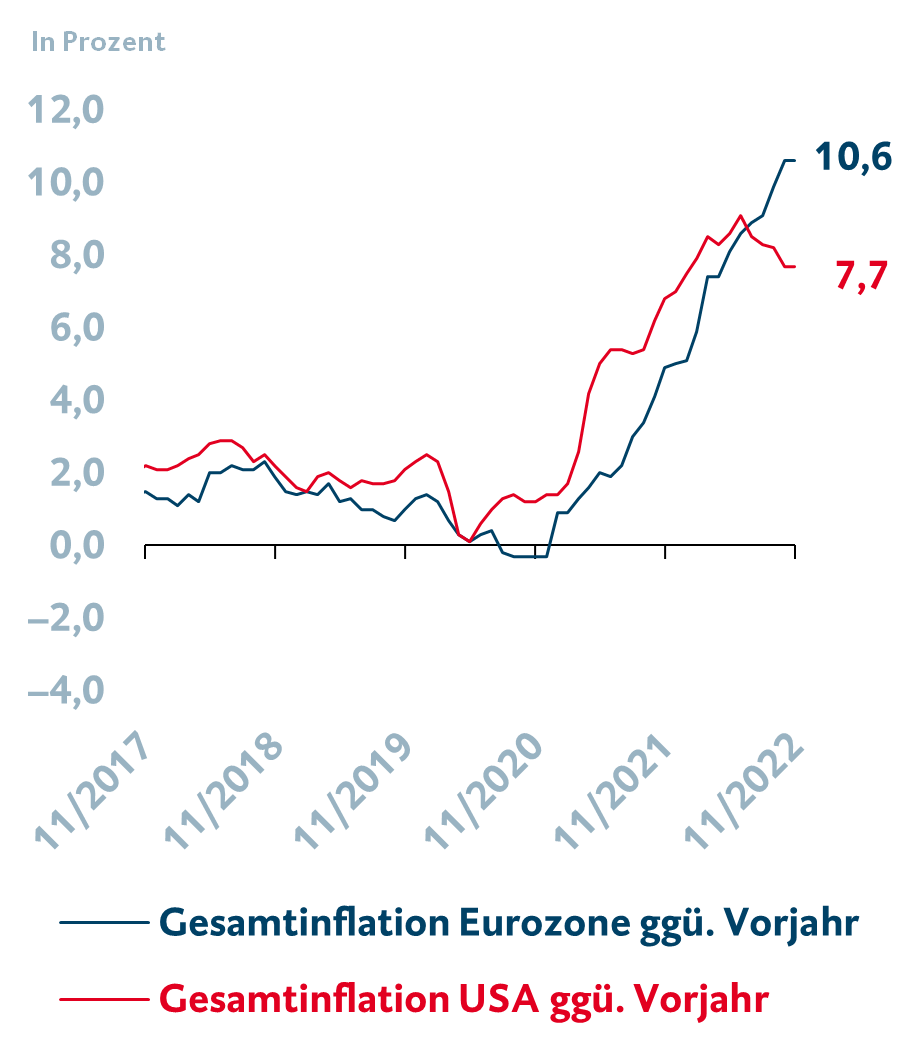

Der Hauptgrund, warum wir in der BTV nicht von einer tieferen Rezession ausgehen, ist die Erwartung einer rückläufigen Inflation, wodurch die Notenbanken nicht noch stärker an der Zinsschraube drehen müssen, als dies bereits an den Märkten eingepreist ist. Wie in der Grafik ersichtlich, dürfte die Inflation in den USA ihren Höhepunkt bereits überschritten haben. In der Eurozone wird der Inflationshochpunkt nach aktueller Einschätzung erst Anfang 2023 erreicht werden, da höhere Energiepreise im Winter die Teuerung noch etwas weiter nach oben schrauben könnten.

Inflationsentwicklung USA und Eurozone

Quelle: Bloomberg; Stand 29.11.2022.

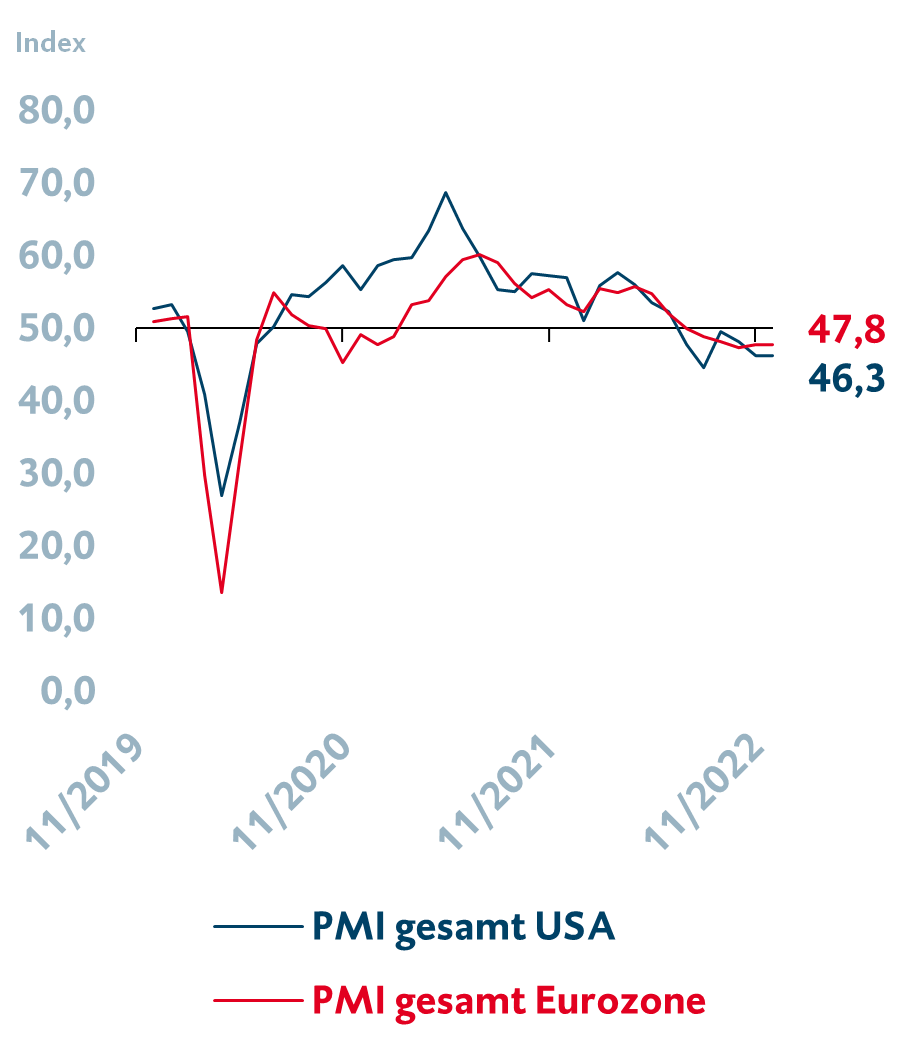

Durch die Abnahme des verfügbaren Einkommens, durch höhere Zinsen, abnehmende Ersparnisse, weniger staatliche Unterstützungsgelder sowie durch die Verluste an den Kapitalmärkten sollten die Konsumausgaben im nächsten Jahr weiter zurückgehen. Eine rückläufige Nachfrage schwächt wiederum die Preisdurchsetzungsmacht der Unternehmen. In den USA geben laut einer Umfrage des Branchenverbands NFIB (National Federation of Independent Business) nur noch 34 % der kleinkapitalisierten Unternehmen an, in den kommenden 3 Monaten eine Preiserhöhung durchführen zu wollen. Ein abnehmendes Konsumentenvertrauen sowie Einkaufsmanagerindizes im Kontraktionsbereich (siehe Grafik) lassen die fortwährende Abkühlung bereits gut erkennen. Auch angebotsseitig sollte der Inflationsdruck nachlassen. Lieferkettenprobleme lösen sich nach und nach auf, Aufträge werden abgearbeitet und die Lieferzeiten verringern sich. Die Inflation sollte damit nicht nur in den USA, sondern auch in der Eurozone von ihren Rekordhochs zurückkommen. Die größten Risiken für diesen Ausblick sind eine starke Verknappung des Energieangebots durch weitere Ausfälle sowie ein großflächiger Lockdown in China, wodurch die Lieferketten erneut stark strapaziert würden.

Einkaufsmanagerindizes (PMIs) im Kontraktionsbereich

Quelle: Bloomberg; Stand 29.11.2022.

Inflation geht zurück, aber nur sehr langsam

Auch wenn die Inflation wieder sinkt und damit den Druck von den Notenbanken nimmt, noch weiter an der Zinsschraube zu drehen und auf die konjunkturelle Bremse zu treten, erwarten wir in der BTV diesbezüglich nur einen langsamen Rückgang. Denn das starke Lohnwachstum sowie die steigenden Preise am Immobilienmarkt verhindern eine schnelle Rückkehr zum Zielwert von 2 %. Dennoch zeigen sich auch hier erste Entspannungstendenzen. Der Preisanstieg am Häusermarkt hat an Dynamik verloren und auch die Überhitzungstendenzen am Arbeitsmarkt lassen langsam nach. Am US-Arbeitsmarkt werden weniger offene Stellen beworben und wie in der Grafik ersichtlich gehen auch die freiwilligen Kündigungen von ihrem Rekordhoch nach und nach zurück. Auch wenn nach wie vor mehr Stellen offen sind, als es Arbeitsuchende gibt, hat sich die Lücke dennoch verkleinert.

Zwar ist durch einen gut ausgelasteten Arbeitsmarkt weiterhin mit Inflationsdruck zu rechnen, dies kann aber insofern als positiv beurteilt werden, als ein hoher Beschäftigungsgrad einer schweren Rezession entgegenwirkt. Betrachtet man die aktuellen Entwicklungen, ist weder in den USA noch in Europa von einer stark steigenden Arbeitslosigkeit auszugehen, weshalb eine bevorstehende Rezession milde ausfallen dürfte.

Freiwillige Kündigungen in den USA gehen von Rekordhoch zurück

Quelle: Bloomberg; Stand 29.11.2022.

Anleihen: Notenbanken auch 2023 voll im Einsatz

Rund um den Globus haben die Notenbanken ihre Geldpolitik im Kampf gegen die Inflation gestrafft. Auch wenn die Inflation noch auf hohen Niveaus verharrt, gehen wir in der BTV davon aus, dass wir den größten Teil des Zinsanhebungspfads bereits gegangen sind.

Austarieren des Zinssatzes – keine leichte Aufgabe

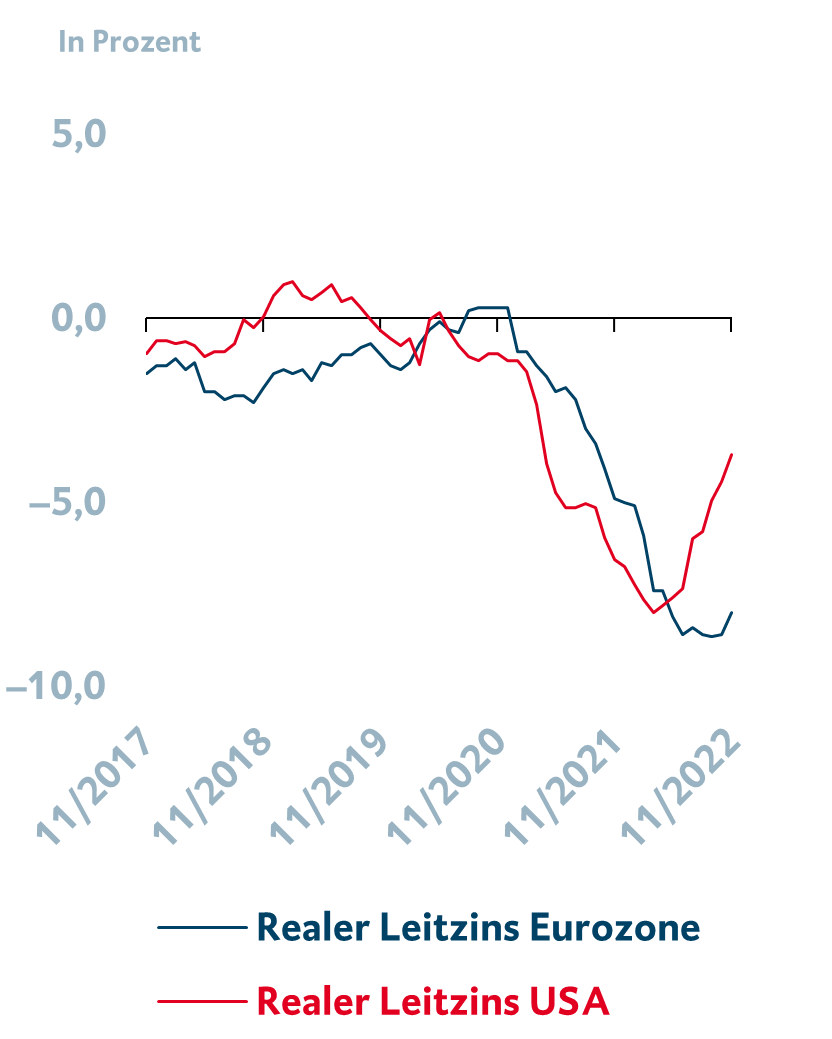

Nach Jahren des Niedrigzinsumfeldes haben 70 von 82 globalen Notenbanken den Leitzins 2022 erhöht, einige davon in Rekordtempo. Allen voran die US-Notenbank Fed, aber auch die EZB hat kräftig an der Zinsschraube gedreht. Über den weiteren Zinspfad herrscht Uneinigkeit unter den Notenbankern, ein Fehler in der Geldpolitik soll unbedingt vermieden werden. Einerseits lässt sich die Inflation als nachlaufender Konjunkturindikator nicht von heute auf morgen eindämmen, die gesetzten Zinsschritte werden daher erst zeitversetzt ihre Wirksamkeit auf die Inflation entfalten. Um die Wirtschaftsleistung nicht zu stark abzubremsen, macht es daher Sinn, die Zinsschritte vorerst zu verlangsamen. Andererseits argumentieren geldpolitische „Falken“, dass der Leitzins real einen positiven Wert annehmen muss, um seine restriktive Wirkung zu entfalten. Ein Leitzins von über 10 % in der Eurozone bzw. über 7 % in den USA wäre allerdings undenkbar und würde die Wirtschaftsleistung komplett abwürgen. Wie in der Grafik ersichtlich, befinden sich die realen Leitzinssätze (Leitzins minus Inflation) in den USA, aber auch in der Eurozone nach wie vor ganz klar unter der Nulllinie.

Reale Leitzinsen weiterhin im negativen Bereich

Quelle: Bloomberg; Stand 29.11.2022.

Quantitative Tightening unterstützt restriktive Geldpolitik

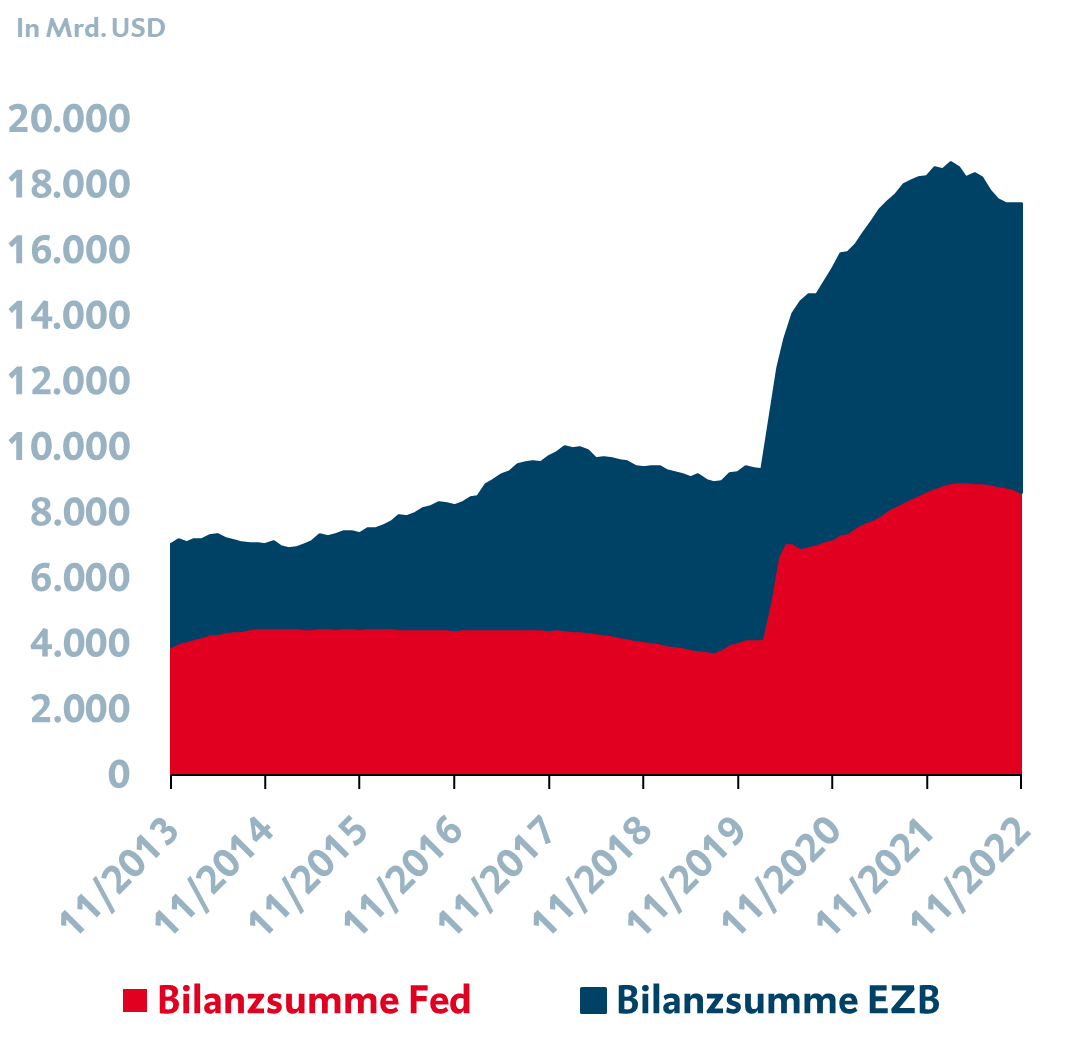

In der BTV gehen wir davon aus, dass sowohl die Fed als auch die EZB das Tempo der Zinsanstiege nach den enormen Erhöhungen in 2022 verringern werden, und sehen in der Eurozone einen Zielsatz von 3,25 %, in den USA von 5,0 %. Demnach stehen uns in der Eurozone noch 125 und in den USA noch 100 Basispunkte an Zinsanhebungen bevor. Das bedeutet, dass wir den Großteil der Zinsanhebungen schon hinter uns haben. Nicht vergessen werden darf jedoch, dass die Notenbanken durch ihr Quantitative Tightening (QT) dem Markt ebenfalls Liquidität entziehen. Das bedeutet, Vermögen aus Kuponzahlungen bzw. aus auslaufenden Anleihen in den Zentralbankbilanzen wird nicht länger reinvestiert, wodurch die Geldpolitik restriktiver wird. Die Bilanzsummen, die sich aktuell auf Rekordniveaus befinden (siehe Grafik), werden damit schrittweise reduziert. Während die Fed ihre Bilanz bereits jetzt schon monatlich um 95 Mrd. US-Dollar verkleinert, sollte die EZB nach BTV Einschätzung mit ihrem QT-Programm im ersten Halbjahr des nächsten Jahres starten.

Laut ersten Angaben der EZB sind von der Bilanzabstockung ca. 60 % der angekauften Anleihen betroffen, das sind ca. 3 Bio. Euro. Aufgrund ihrer kürzeren Laufzeit wird der Anteil an Unternehmensanleihen in der Bilanz stärker sinken. Die EZB bleibt hier allerdings flexibel, da das QT-Programm an aktuelle wirtschaftliche und finanzielle Entwicklungen angepasst werden soll. Falls die geplanten Maßnahmen die Risikoaufschläge am Rentenmarkt in einem Ausmaß steigen lassen, das die Finanzierbarkeit der Staatsschulden gefährdet, hat die EZB immer noch die Möglichkeit, über ihr TPI-Programm (Transmission Protection Instrument) gezielt Staatsanleihen anzukaufen. Damit können ausgewählte Euro-Staaten temporär unterstützt werden. Dieses Instrument sollte allerdings nur im absoluten Ernstfall Anwendung finden.

Rekordhohe Bilanzsummen werden schrittweise reduziert

Quelle: Bloomberg; Stand 29.11.2022.

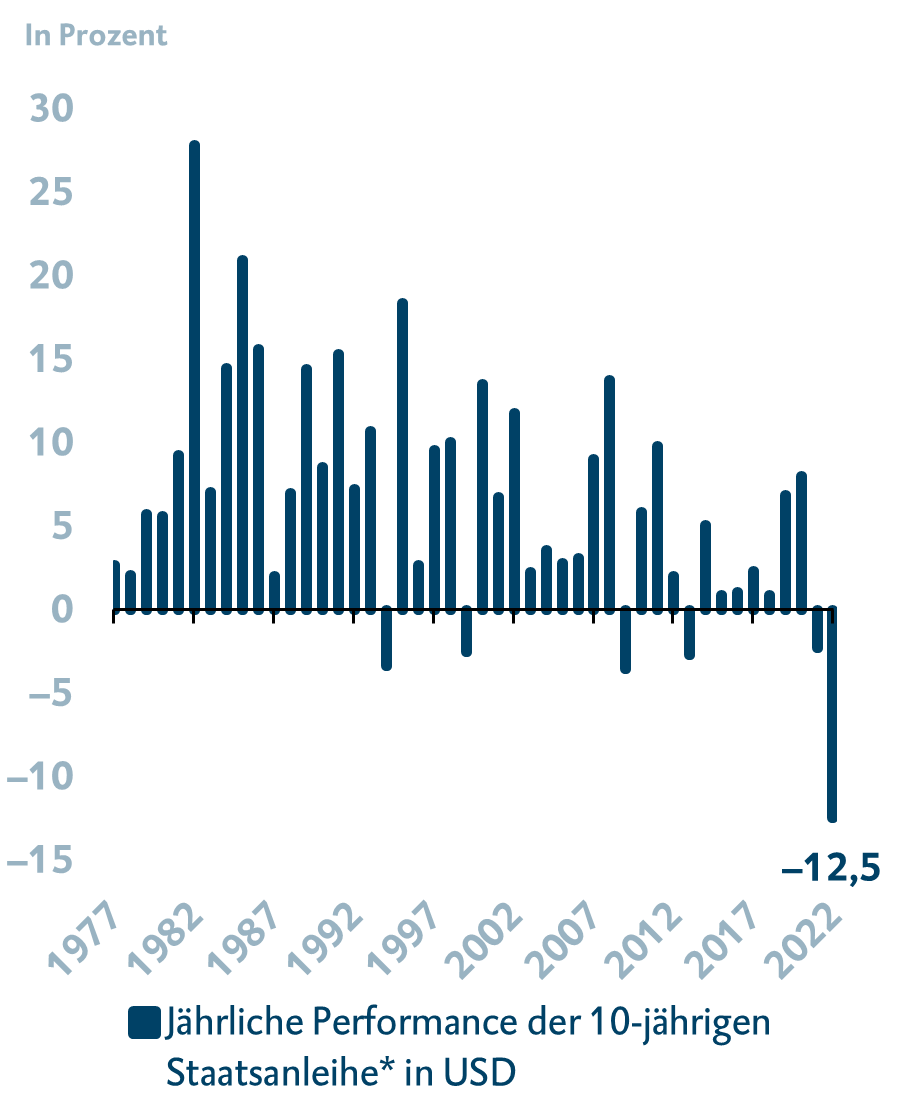

Anleihen als Anlageklasse wieder attraktiver

Ende November steht die Anlageklasse Anleihen im Gesamtjahr 2022 ähnlich stark im Minus wie der Aktienmarkt. Die steigenden Zinsen haben den Anleihen stark zugesetzt, weshalb auch vergleichsweise sichere Segmente wie Staatsanleihen vom Kursrutsch nicht verschont blieben. In der Grafik wird ersichtlich, dass der Rücksetzer 2022 am Anleihemarkt ein historisches Ereignis darstellte. Durch den Zinsanstieg sind Anleihen allerdings auch wieder zu einer attraktiveren Anlageklasse geworden, da höhere Kupons ausgezahlt werden, die auch mögliche weitere Kursrückgänge im steigenden Zinsumfeld relativieren. Hierbei sollten sich die Zinsanstiege in den USA und in Europa in den nächsten Monaten am kurzen und kaum am langen Ende der Zinskurven vollziehen.

Je näher das Ende des Zinsanhebungszyklus der Notenbanken rückt, desto stärker dürfte auch wieder die Absicherungsfunktion von vergleichsweise sicheren Anleihen, vorzugsweise Staats- und Unternehmensanleihen guter Bonität, in den Vordergrund rücken. Das bedeutet, dass Anleihen wieder eine negative Korrelation zum Aktiensegment aufweisen sollten, was in 2022 nicht der Fall war. Aktien und Anleihen bewegten sich im Jahr 2022 im Gleichlauf, das Prinzip der Diversifikation funktionierte damit für breit aufgestellte Anleger*innen nicht. 2023 sollten sich Staats- und Unternehmensanleihen guter Bonität wieder verbessert als Gegenpol zum Aktieninvestment einsetzen lassen, weshalb im BTV Asset Management auch verstärkt auf diese beiden Segmente gesetzt wird. Riskantere Anleihesegmente wie Hochzins- oder Schwellenländeranleihen sind auch im kommenden Jahr mit Vorsicht zu genießen. Denn höhere Zinsen in Kombination mit einem schwächeren Konjunkturumfeld werden die Ausfallraten steigen lassen. Auch wenn das relativ hohe Renditeniveau hier einen gewissen Puffer gegen Kursverluste bietet, dürfen politische, wirtschaftliche und unternehmerische Risiken nicht außer Acht gelassen werden.

2022: Historische Rücksetzer am Anleihemarkt

Quelle: Bloomberg; Stand 29.11.2022.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

* Performance 2022 von 01.01.2022 bis 29.11.2022

Aktien: Bei Aktien gilt, auf Qualität zu achten!

Im November konnten Anleger*innen aufatmen. Tiefere US-Inflationszahlen und damit niedrigere Zinserwartungen führten zu einer Erholung an den Aktienmärkten. Anleger*innen fragen sich nun, ob die Tiefststände an den Aktienmärkten schon hinter uns liegen. Unabhängig von der Antwort auf diese Frage gilt es mehr denn je, auf Qualitätsaktien zu setzen.

Ausblick 2023: Nachhaltige Erholung …

Der Abverkauf 2022 war stark durch eine Bewertungskorrektur aufgrund des gestiegenen Zinsniveaus begründet. Damit beurteilen wir den Kursrücksetzer 2022 als zyklischen, das heißt konjunkturabhängigen Bärenmarkt und nicht als strukturellen Abverkauf, wie er zum Beispiel der Subprime-Krise 2008 oder der Euro-Staatsschuldenkrise 2011 folgte. Mit einem Minus von knapp 20 % hat der Weltaktienindex (MSCI World in USDollar) die deutlich schwächeren Wachstums- und Unternehmensaussichten schon stark eingepreist. Durch die starke Bewertungskorrektur gemäß Kurs-Gewinn-Verhältnis ist ein Großteil der negativen Nachrichtenlage bereits im Markt reflektiert.

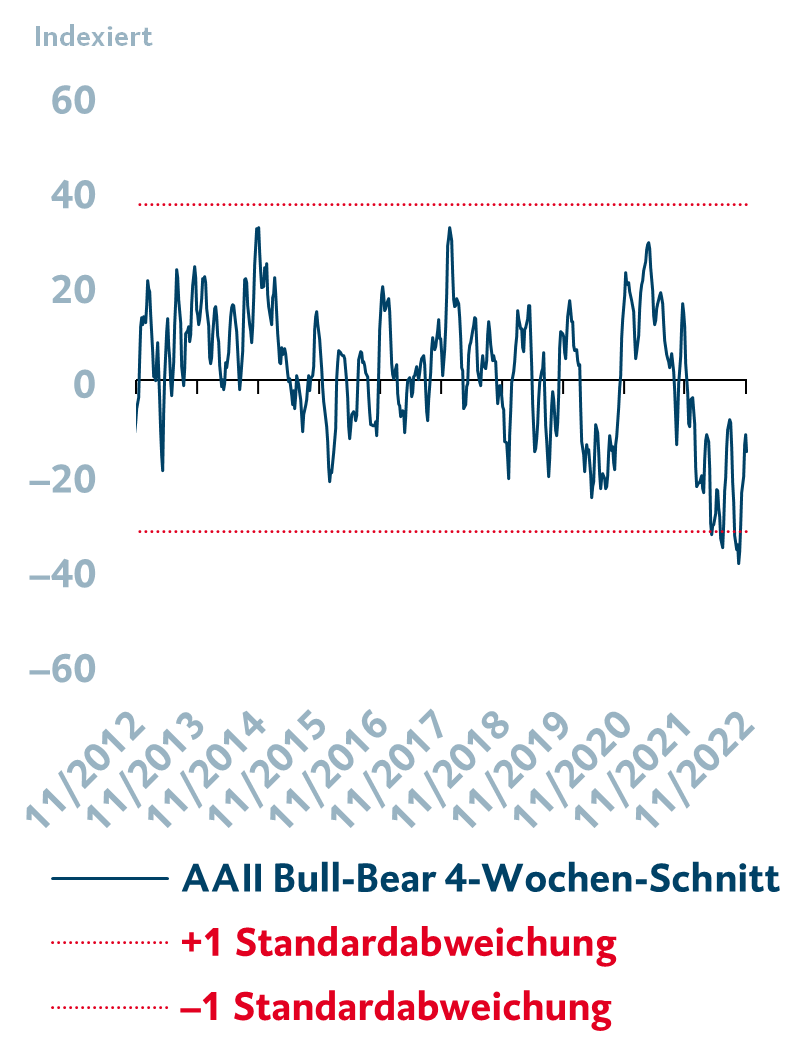

Wie in der Grafik ersichtlich, befindet sich die Investorenstimmung nahe den historischen Tiefstständen und auch die Positionierung der Anleger*innen in der Anlageklasse Aktien bleibt gering. Die Daten sprechen als Kontraindikatoren dafür, dass die jüngste Erholungsbewegung an den globalen Aktienmärkten nachhaltiger Natur ist. Auch aus fundamentaler Sicht erhält der Aktienmarkt durch einen abnehmenden Inflationsdruck, eine abschätzbarere Geldpolitik der Notenbanken sowie eine bessere Energieversorgung Europas Unterstützung. Die jüngsten Entwicklungen lassen uns in der BTV demnach von keinem heftigen Einbruch der Wirtschaftsleistung und auch von keiner tiefen Gewinnrezession der Unternehmen ausgehen.

2022: Historische Rücksetzer am Anleihemarkt

Quelle: Bloomberg; Stand 29.11.2022.

Der „Bull-Bear“-Stimmungsindikator der American Association of Individual Investors (AAII) zeigt die Erwartungen von Privatinvestor*innen gegenüber dem Aktienmarkt.

… oder doch Bärenmarktrallye?

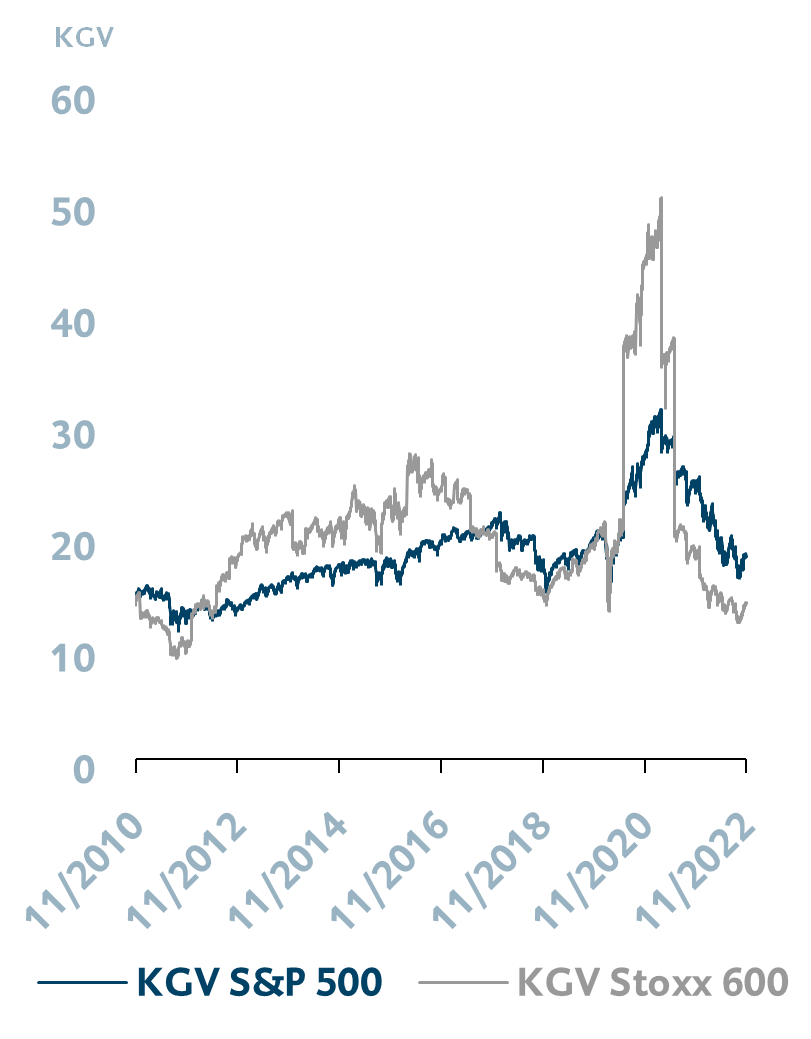

In Zeiten, in denen der Zinsanhebungszyklus noch nicht abgeschlossen ist und die Konjunkturdaten weiterhin schwach ausfallen, kann es an den Märkten aber auch noch tiefer gehen. In einer durchschnittlichen Rezession haben globale Aktienmärkte in der Vergangenheit ca. 30 % verloren und auch laut Kurs-Gewinn-Verhältnis (KGV) kann es bewertungsseitig noch tiefer gehen. Tatsächlich haben wir seit Jahresanfang 2022 einen starken Bewertungsrückgang beobachtet, wobei die Ausgangsniveaus auch sehr hoch waren (siehe Grafik).

Aktuell sind das globale Kurs-Gewinn-Verhältnis, die Dividendenrendite sowie das Kurs-Buchwert-Verhältnis auf die langfristigen Medianwerte gefallen. Ein weiterer Bewertungsrückgang lässt sich daher nicht ausschließen, selbst wenn es nur zu einer milden Rezession kommt. Es ist demnach kaum möglich, eine nachhaltige Erholungsbewegung von einer Bärenmarktrallye zu unterscheiden. Daher ist es wichtig, sich nicht explizit auf eine Entwicklung zu positionieren, das bedeutet einen sehr hohen oder sehr niedrigen Aktienanteil zu halten. Aktienmarktrallyes starten in der Regel noch während des konjunkturellen Abschwungs, noch bevor eine Erholung in den Vorlaufindikatoren überhaupt sichtbar ist, und zwar durch eine Bewertungsausweitung. Das bedeutet, höhere Gewinnerwartungen werden bereits eingepreist, bevor diese sichtbar sind. Den Start der Rallye zu verpassen kann teuer sein, weshalb ein Aktieninvestment auch in schwierigen Zeiten wie diesen Sinn macht. Noch Spielraum zu besitzen, um die Aktienquote bei Bedarf aboder

aufzustocken, ist ebenfalls zielführend. In den Mandaten des BTV Asset Managements wird daher die strategische Aktienquote gehalten und die Bandbreite damit zu 75 % ausgenutzt.Starker Bewertungsrückgang seit Jahresanfang

Quelle: Bloomberg; Stand 29.11.2022.

Quality is king

Im Niedrigzinsumfeld hatten Growth-Titel lange die Nase vorn, seit 2022 hat sich dies jedoch gewandelt. Klassische Value-Titel wie Banken und Versorger konnten von den höheren Zinsen bzw. Rohstoffpreisen profitieren. Die Aktien der fünf größten US-Tech-Konzerne, die sogenannten FAAMG-Aktien, haben in 2022 stattdessen mehr verloren als die gesamte Marktkapitalisierung des Euro Stoxx 50 oder des TOPIX. Im aktuellen Umfeld zählt es mehr, auf Qualitätsaktien zu setzen, anstelle Wetten auf Value oder Growth abzuschließen. Gut aufgestellten Unternehmen mit einem langlebigen Geschäftsmodell, hohen und stabilen Margen, soliden Bilanzen, beständigen Cashflows und einer geringen Verschuldung sollte auch 2023 der Vorzug gegeben werden.

Rohstoffe: Energieknappheit auch 2023 ein Thema

Die Gasversorgung hat sich zuletzt verbessert und Europa sollte auch ohne Rationierungen durch den Winter kommen. Bedingt durch das EU-Ölembargo gegen Russland werden Öl und Ölprodukte in 2023 die Hauptrolle spielen, wenn es um Rohstoffknappheit geht.

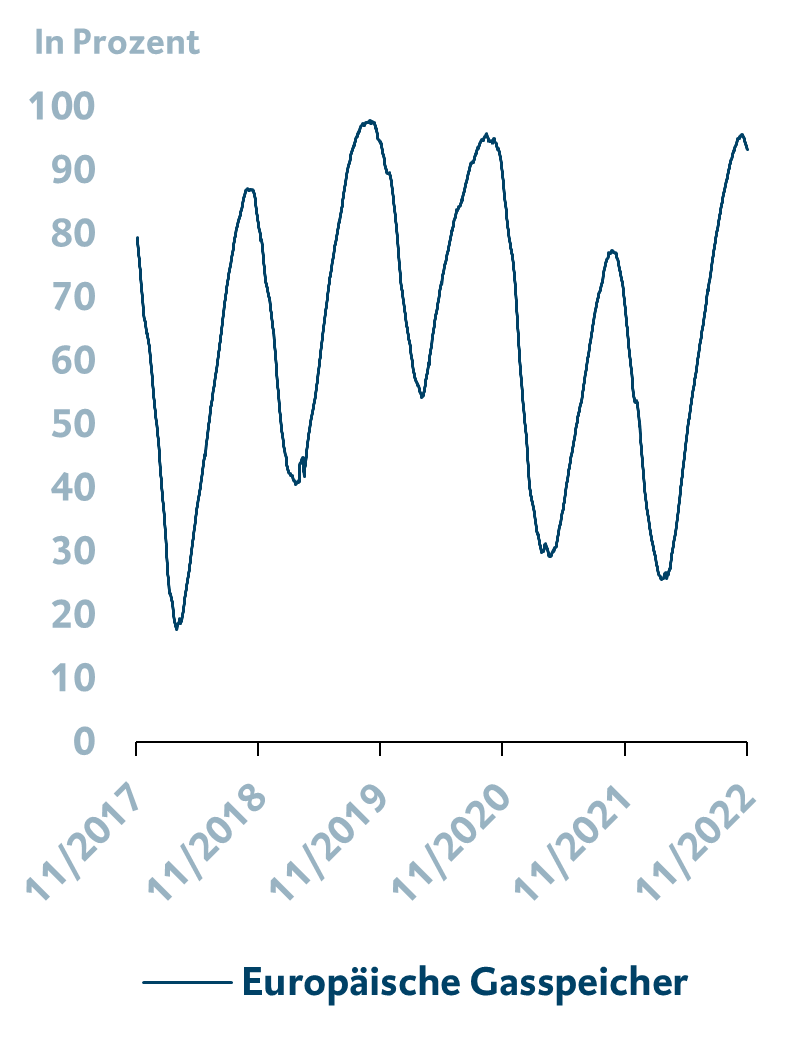

Keine Gasrationierungen in Eurozone erwartet

Das besonders stark von der Energiekrise betroffene Europa hat es bisher geschafft, den Energieengpass besser als erwartet in den Griff zu bekommen. Auch wenn russisches Gas über die Ukraine-Pipeline nur noch 6 % der europäischen Gasimporte deckt, sind die Gaslager wie in der Grafik ersichtlich mit über 90 % bis zur Kapazitätsgrenze gefüllt. Hintergründe hierfür sind eine geringere Nachfrage der Haushalte durch den bisher warmen Winter sowie ein schwächerer industrieller Verbrauch aufgrund des hohen Preisniveaus. Höhere Gasflüsse aus Norwegen, den Niederlanden und Belgien sowie gesteigerte Flüssiggas-Importe (LNG) haben die Angebotslage ebenso deutlich verbessert und die Gasverfügbarkeit gesichert. Der Energieausblick hat sich damit erheblich aufgehellt und es ist davon auszugehen, dass wir in Europa ohne Rationierungen durch den Winter kommen. Der Ausbau von schwimmenden Flüssiggas-Terminals in der Nord- und der Ostsee, um verstärkt Flüssiggas importieren zu können, sowie von erneuerbaren Energieträgern dürfte dazu führen, dass der Ausblick für die Gasversorgung auch im Winter 2023/2024 ein besserer ist. Auch wenn der Gaspreis über die Wintermonate durch den höheren Verbrauch immer wieder ansteigen kann, sollte das Preisniveau deutlich unter den gesehenen Höchstständen bleiben.

Europäische Gasspeicher sind fast vollständig gefüllt

Quelle: Bloomberg; Stand 29.11.2022.

EU-Sanktionspaket schafft Ölpreispotenzial

In der zweiten Jahreshälfte 2022 ist der Ölpreis aufgrund der deutlich gesunkenen Nachfrage von seinen Höchstständen zu Jahresmitte deutlich zurückgekommen (siehe Grafik auf der nächsten Seite). In 2023 wird es für den Rohölpreis der Nordseesorte Brent nach BTV Einschätzung allerdings wieder zu Anstiegen in Richtung 100 US-Dollar pro Barrel kommen. Auslöser hierfür ist vor allem die Angebotsseite: Die OPEC+ hat ihre Produktion seit November um gut 1 Mio. Barrel pro Tag reduziert und seit dem 5. Dezember ist das EU-Ölembargo gegen Russland in Kraft gesetzt.

Das heißt, dass die EU (mit wenigen Ausnahmen) kein russisches Öl mehr über den Seeweg importieren darf, sehr wohl aber über Pipelines. Zusätzlich dazu soll der zeitgleich in Kraft getretene Preisdeckel der G7-Staaten für russisches Öl dafür sorgen, dass die Öleinnahmen Russlands begrenzt werden. Für die EU geht der Preisdeckel mit einem Versicherungsverbot einher. Das bedeutet, russisches Öl darf durch die EU an Drittländer nur noch versichert und verschifft werden, wenn es zu 60 US-Dollar je Barrel oder darunter gehandelt wird. Die G7-Staaten schätzen, dass etwa 95 % der weltweiten Öltankerflotte von Schifffahrtsversicherern in den G7-Ländern gedeckt werden. Kurz gesagt, für Russlands Ölgeschäft werden diese Maßnahmen massive Auswirkungen haben. Hat Russland vor dem Krieg in der Ukraine noch 5 Mio. Barrel Öl am Tag exportiert, so wird diese Menge laut Einschätzung der IEA auf 3 Mio. Barrel pro Tag schrumpfen. Auch durch die Ölabnahmen von alternativen Käufern wie Indien oder China kann Russland die sanktionsbedingten Exportrückgänge nicht kompensieren.

In der BTV gehen wir aufgrund der jüngsten Entwicklungen von einem Angebotsdefizit am Ölmarkt aus, wodurch der Ölpreis zumindest kurzfristig in Richtung 100 US-Dollar pro Barrel ansteigen dürfte. Auf diesen Preisniveaus ist eine Ausweitung der OPEC+- Fördermenge im Jahresverlauf 2023 sowie ein Nachfragerückgang wahrscheinlich. In der BTV gehen wir deshalb davon aus, dass wir die Preishöchststände von 2022 nicht mehr erreichen werden, und erwarten im Jahresverlauf 2023 einen erneuten Preisrutsch bis auf 70 bis 80 US-Dollar pro Barrel.

Gold bleibt der Star unter den Metallen

Der Goldpreis dürfte nach Beendigung des Zinsanhebungszyklus im Laufe des Jahres 2023 wieder verstärkt Unterstützung erfahren. Abnehmender Druck von der Zinsseite und ein schwächerer US-Dollar (siehe Währungsausblick) während eines Konjunkturabschwungs sollten die Beliebtheit des zinslosen Edelmetalls stützen. Industriemetalle dürften hingegen unter der geringeren Nachfrage nach Infrastruktur- und Industriegütern leiden, wobei sich hier besonders die schwächere chinesische Wachstumsdynamik abzeichnet. Von der grünen Wende sollten Industriemetalle erst zu einem späteren Zeitpunkt profitieren, wenn die grüne Nachfrage die China-Schwäche kompensiert.

Weniger Nachfrage führt zu Ölpreisrückgang

Quelle: Bloomberg; Stand 29.11.2022.

Währungen: Der Euro wird 2023 seine Schwächephase beenden

2022 hat sich der Euro von seiner schwachen Seite gezeigt und insbesondere gegenüber dem US-Dollar massiv abgewertet. Schuld daran war allerdings nicht nur die Schwäche des Euro, sondern auch die enorme Stärke des US-Dollars. Die Tiefststände des Wechselkurses sehen wir in der BTV 2023 nicht mehr.

Euro wieder auf Überholspur

Die Schwächephase des Euro dürfte beendet sein, wie bereits die jüngste Entwicklung des Währungspaares mit einem Anstieg im November auf 1,05 erahnen lässt. In der BTV beurteilen wir diese Entwicklung als nachhaltig und sehen keinen erneuten Rückgang unter die Parität. Auslöser für das Comeback des Euro sind der US-Inflationsrückgang und damit einhergehende geringere Zinserwartungen gegenüber der US-Notenbank Fed. Nach aktuellen Einschätzungen sollte sich der Zinsnachteil, den der Euro gegenüber dem US-Dollar hat, zumindest nicht ausweiten bzw. laut den BTV Leitzinsprognosen sogar etwas verringern. Neben der Zinsthematik bekam der Euro zuletzt auch Unterstützung durch die besseren Aussichten bezüglich der Energieversorgung.

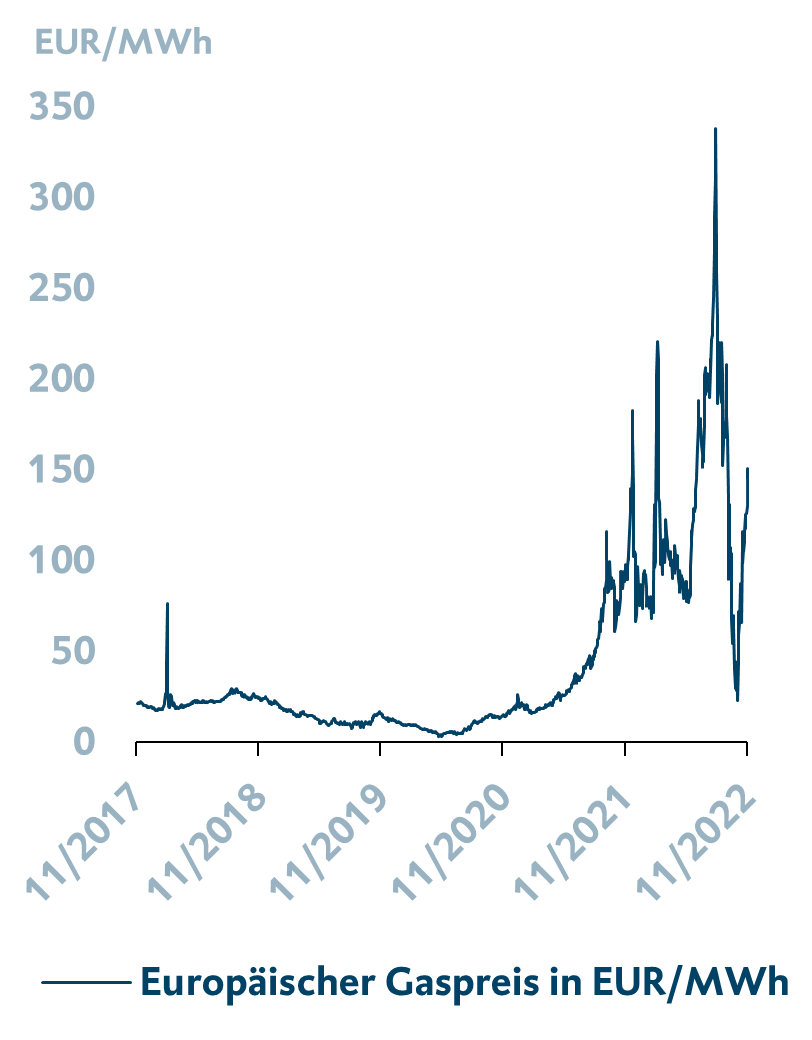

Tiefere Energiepreise wirken sich hier doppelt positiv auf den Euro aus. Zum einen verbessert sich der Konjunkturausblick, da das verfügbare Einkommen der Konsumenten nicht so stark sinkt wie erwartet und den Konsum dadurch stützt. Zum anderen muss ein Großteil der Energierohstoffe in die Eurozone importiert werden. Das bedeutet, tiefere Gas- und Ölpreise verbessern die Außenhandelsbilanz der Eurozone. Beim jüngsten Gaspreisrückgang von 300 auf 100 Euro pro Megawattstunde (siehe Grafik) macht dies einen beträchtlichen Betrag aus. Ein stärkerer Euro macht Importe aus dem Ausland günstiger, was wiederum die hohe Inflation in der Eurozone etwas zurückdrängen sollte. Eine Entwicklung, die auf alle Fälle zu begrüßen ist und unseren Wirtschaftsraum unterstützt.

Gaspreisrückgang verbessert Außenhandelsbilanz der Eurozone

Quelle: Bloomberg; Stand 29.11.2022.