BTV Einschätzung: Schreckgespenst Inflation – eingefangen?

Seit eineinhalb Jahren befinden sich die globalen Notenbanken nun im Kampf gegen die Inflation. Die Zinsen wurden in Rekordtempo angehoben, um den Preisanstieg einzudämmen, und das mit Erfolg. Dennoch befindet sich die Inflation in der Eurozone mit 5,3 % und den USA mit 3,2 % weiterhin spürbar über dem Zielniveau der Notenbanken von 2 %. Wie die BTV den weiteren Inflationsverlauf einschätzt und welche mögliche Zinspolitik die Notenbanken verfolgen können, erfahren Sie in diesem Artikel.

Inflationsbekämpfung – fast geschafft?

Totgesagte leben bekanntlich länger, zumindest hat sich dies beim Thema Inflation bewahrheitet. Nach jahrelanger Sorge vor einer Deflation führten Stimulusmaßnahmen in der Coronakrise, Rohstoffknappheit sowie Lieferkettenprobleme zu einer rasant steigenden Inflation, worauf globale Notenbanken so schnell wie möglich über restriktive Maßnahmen gegensteuerten. Eineinhalb Jahre und diverse Zinsschritte später konnte die Inflation stark eingedämmt werden, auch wenn dies im täglichen Leben nicht immer wahrgenommen wird. In den USA fiel die Inflationsrate von 9,1 % auf 3,2 % und auch in der Eurozone konnte ein Rückgang von 10,7 % auf 5,3 % verbucht werden. Zurückzuführen ist diese Entwicklung einerseits auf die Normalisierung der Lieferketten und damit der Angebotslage sowie auf einen Nachfragerückgang durch die restriktivere Geldpolitik der Notenbanken. Ist das Projekt Inflationsbekämpfung damit geglückt?

Die letzten Meter sind die schwierigsten

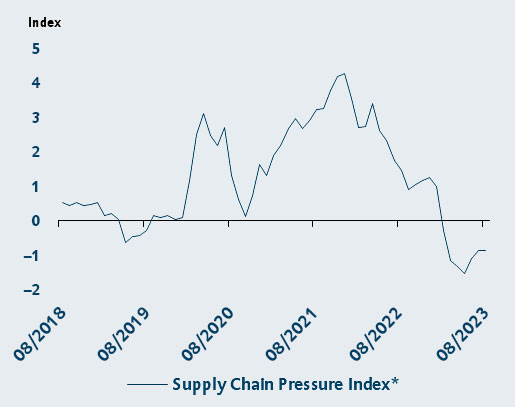

In diesem Fall hat die Inflationsbekämpfung gewisse Parallelen zum Leistungssport. Die Inflation von den Rekordhochs zu drücken, geht anfangs zügig voran und wird mühsamer, je näher es in Richtung Inflationsziel von 2 % geht. Warum? Höhere Zinsen und damit höhere Finanzierungskosten drücken zeitnah auf die Nachfrage, wodurch Unternehmen Schwierigkeiten haben, höhere Preise durchzusetzen und auch weniger Investitionen tätigen. Wie in der Grafik ersichtlich hat im aktuellen Szenario auch die Auflösung der Angebotsengpässe durch eine steigende Rohstoffverfügbarkeit und durch die Aufhebung der Corona-Maßnahmen zum Inflationsrückgang beigetragen. Es stellt sich nun die Frage, wie es mit der Inflationsentwicklung weitergeht, da gewisse Faktoren eine weitere schnelle Abnahme in Richtung Zielniveau verhindern.

Lieferkettenschwierigkeiten haben sich aufgelöst

Der erste wichtige Faktor ist sicherlich der Arbeitsmarkt. Sowohl in der Eurozone als auch in den USA ist dieser stark ausgelastet. Die Generation der Baby-Boomer, die nun in Pension geht, und Unternehmen, die sich aufgrund des Fachkräftemangels seit der Corona-Krise vorsichtiger in der Anpassung der Belegschaft an wirtschaftliche Verhältnisse zeigen, sind nur zwei der hierfür verantwortlichen Faktoren. Ein gut ausgelasteter Arbeitsmarkt führt zu verbesserter Verhandlungsmacht der Arbeitnehmer*innen und damit zu stärkeren Lohnsteigerungen. Es kommt damit zu einer gewissen Lohn-Preis-Spirale, was bedeutet, dass das höhere Preisniveau aufgrund von höheren Löhnen zumindest teilweise kompensiert werden kann. Der Nachfragerückgang fällt damit weniger stark aus als ohne Lohnsteigerungen.

Der zweite wichtige Faktor ist die Preissteigerung in Segmenten, die einen starken Nachlauf aufweisen. Hierzu zählen beispielsweise die Kosten für das Wohnen. Mieten und Preise für Eigenheime werden erst zeitversetzt angehoben und im Normalfall nicht mehr gesenkt. Ein Faktor, der die Inflation ebenfalls oben hält.

Quelle: Bloomberg; Stand per 28.08.2023. * Index zur Messung des Drucks auf globale Lieferketten, Werte unter 0 sprechen für unterdurchschnittlichen Druck, Werte über 0 für überdurchschnittlichen Druck (=Lieferkettenprobleme).

Wende für die Inflationsentwicklung?

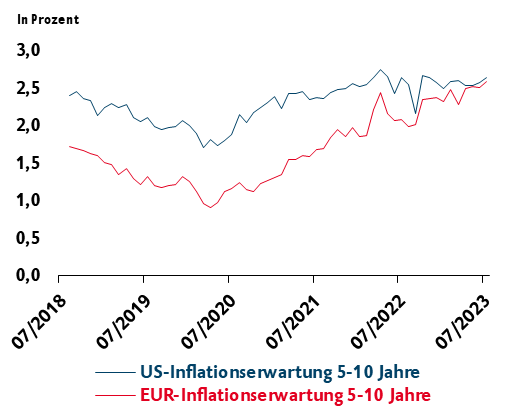

In der BTV gehen wir daher davon aus, dass sich die Inflation nur schrittweise und im Gleichklang mit einer weiteren Abkühlung der Wirtschaftsaktivität in Richtung Zielniveau bewegt. Inflationsrisiken bleiben demnach bestehen. Wie sich die Inflation langfristig entwickelt, hängt von unterschiedlichen Trends ab. Während die De-Globalisierung durch Handelsstreite zwischen USA und China sowie durch Sanktionen gegen Russland, die Energiewende durch den zeitweisen Wegfall von günstigem Gas sowie der Fachkräftemangel für ein strukturell höheres Inflationsniveau sprechen, gibt es auch gegensätzliche Entwicklungen. Effizienzsteigerungen durch den technologischen Fortschritt sowie durch künstliche Intelligenz dürften inflationssenkend wirken. Wie in der Grafik ersichtlich sind die langfristigen Inflationserwartungen der Marktakteure in der Eurozone und den USA zuletzt weiter angestiegen und halten sich oberhalb des Zielniveaus von 2 %.

Notenbanken: keine leichten Entscheidungen

Den weiteren Entscheidungspfad der großen Notenbanken vorherzusehen, ist im aktuellen Umfeld eine Kunst. Nicht umsonst betonen die Währungshüter, ihre Entscheidungen datenabhängig zu treffen. Das wichtigste Ziel für EZB und Fed ist auch weiterhin die Inflationsbekämpfung mittels höherer Zinsen. Dies ist jedoch ein zweigleisiges Schwert, denn ein höheres Zinsniveau wird die Wirtschaftsaktivität weiter zurückgehen lassen. Da höhere Zinsen aber erst zeitversetzt auf Inflation und Wirtschaftsaktivität durchschlagen, gilt es ihre Wirksamkeit abzuwarten, bevor zu viele Zinsschritte die Wirtschaftsleistung abrupt abwürgen.

Langfristige Inflationserwartungen sind angestiegen

Da wir in der BTV das Risiko einer erneut steigenden Inflation als begrenzt ansehen, dürften wir uns am Zinshöhepunkt bzw. knapp davor befinden. Eine Inflation, die sich allerdings hartnäckig auf Niveaus oberhalb des Zielwerts hält, wird dazu führen, dass das Zinsniveau zur Inflationsbekämpfung länger auf höheren Niveaus verharrt. Dies ist laut BTV Einschätzung ein Risiko, das nicht unterschätzt werden darf. Im Markt werden aktuell erste Zinssenkungen für USA und Eurozone bereits ab Mitte 2024 erwartet, wobei diese Prognosen als sehr unsicher gelten und sich noch nach hinten verschieben können.

Quelle: Bloomberg; Stand per 28.08.2023. Die Erwartungen werden über Inflationsswaps berechnet.

Zinsausblick und Bedeutung für Anleger*innen

Da der Zinshöhepunkt sowohl in der Eurozone als auch in den USA laut BTV Einschätzung erreicht wurde bzw. kurz bevor steht, sollte sich auch das Zinsrisiko in Grenzen halten. Anleger*innen haben nun jedoch die Möglichkeit, sich über längere Laufzeiten das höhere Zinsniveau zu sichern und auch noch von höheren Kuponzahlungen zu profitieren, wenn die Notenbanken die Zinsen bereits wieder senken.

-

Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtig-keit, Vollständigkeit und Aktualität zur Verfügung stellen. Bitte beachten Sie, dass Einschätzungen und Bewertungen die Meinung des jeweiligen Verfassers zum Zeitpunkt der Erstellung bzw. Ausarbeitung reflektieren und für die Richtigkeit und den Eintritt eines bestimmten Erfolges keine Gewähr übernommen wird. Der Verfasser behält sich einen Irrtum, insbesondere in Bezug auf Zahlenangaben, ausdrücklich vor. Stand: 31. August 2023/12:00 Uhr.