Vom Kreditgeber zum Investor: So gelingt der Schritt zum eigenen Portfolio

Noch bis vor einigen Jahren sah der Großteil der Sparer traditionelle Sparlösungen als die vielversprechendste Geldanlage. Seit der Finanzkrise 2008 und dem daraus resultierenden niedrigen Zinsniveau ist das Interesse daran allerdings gesunken – und das aus gutem Grund.

Nach wie vor erfreuen sich traditionelle Sparmethoden großer Beliebtheit. Seit Jahren ist es mit diesen Sparformen aber nicht mehr möglich, durch Zinszahlungen einen Ausgleich des realen Wertverlusts zu schaffen – geschweige denn, eine attraktive Rendite zu erzielen. Unter Beachtung einiger wichtiger Grundsätze ist der Schritt vom Sparer zum Investor, oder anders ausgedrückt, vom Kreditgeber zum Investor kein allzu großer mehr.

Wertverluste im Sparbereich

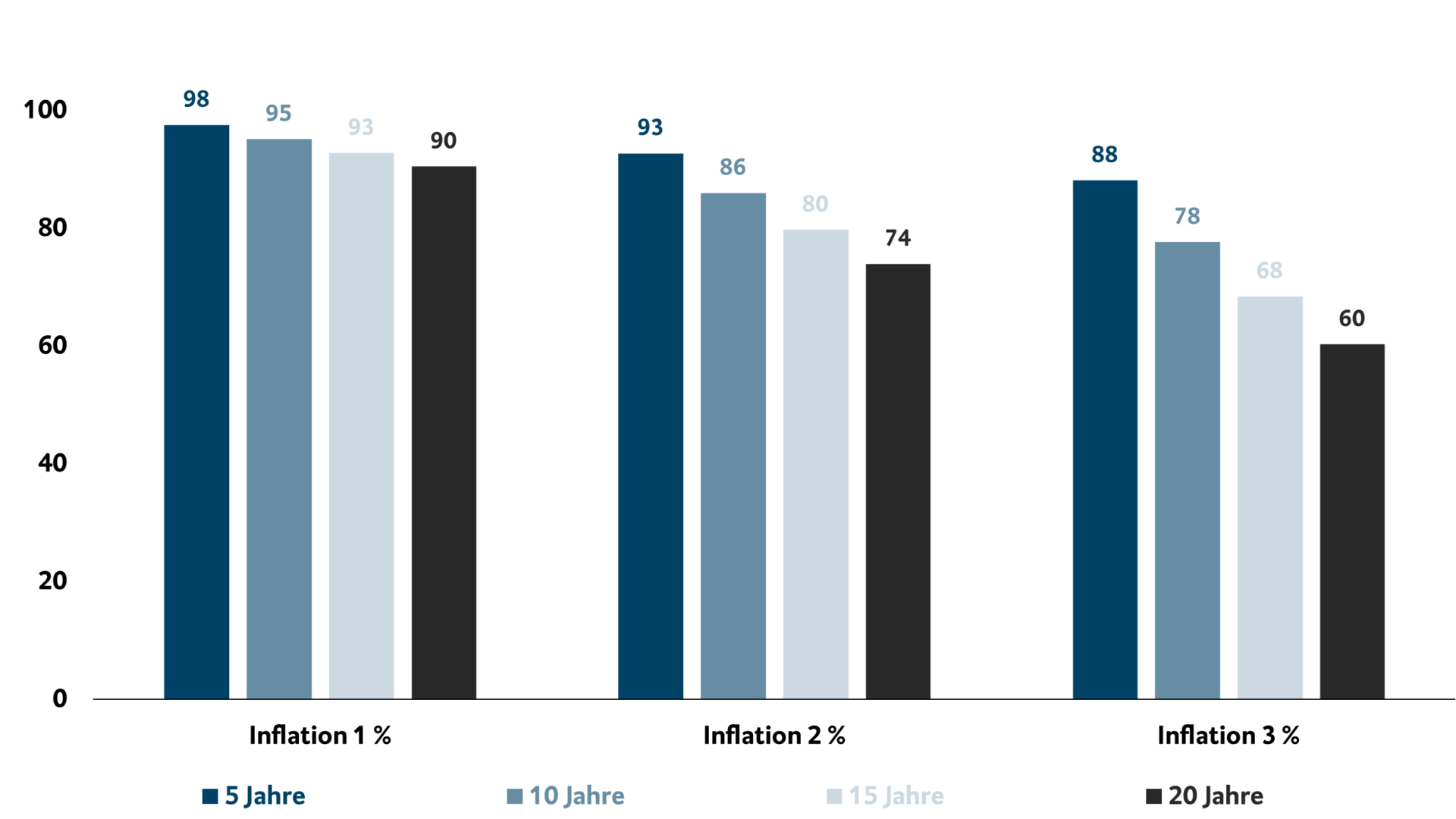

Die Verzinsung für eine klassische Sparlösung bei einer europäischen Bank liegt kaum über 0 %. Dem gegenüber steht die Inflation in Österreich bei 5,1 % und in Deutschland bei 4,9 % (Stand Jänner 2022). Das bedeutet, dass das angelegte Kapital über den Zeitverlauf real weniger wert wird. Wie viel genau, zeigt die nebenstehende Grafik. Legt man 100,- Euro bei einer Inflation von 1 % und einem Zinssatz von 0,5 % für fünf Jahre an, beträgt der reale Wert am Ende der Laufzeit nur noch 98,- Euro. Bei einer Inflation von 3 % nur noch 88,- Euro.

Realer Wertverlust bei der Vermögensentwicklung. Quelle: Bloomberg; Stand: 21.02.2022. Für die Berechnung wird ein Zinssatz von 0,5 % p. a. und ein Startkapital von 100,- Euro angenommen.

Aussichten und Zinsniveau

Aufgrund der hohen Inflation, der Problematik bei den Lieferketten und geopolitischer Themen zeigt sich derzeit eine abschwächende Wachstumsdynamik, auch wenn das Wachstum weiterhin über Trend liegt. Gestützt wird dies durch eine konjunkturelle Unterstützung mittels großer Fiskalprogramme und ein Zurückfahren der Vorsichtsmaßnahmen im Kampf gegen Covid-19. Die Inflationszahlen sollten gegen Ende des Jahres – mit einem Rückgang der Rohstoffpreise – abnehmen.

Die US-amerikanische Notenbank Fed wird auf die hohe Inflation reagieren und den Leitzins schrittweise anheben. Aktuell werden 6 bis 7 Zinsanhebungen vom Markt eingepreist. Bereits im März 2022 wird das Anleihekaufprogramm eingestellt. Auch in der Eurozone hat die EZB eine Kehrtwende vollzogen und ist gewillt von ihrer ultralockeren Geldpolitik abzuweichen. Bevor an der Zinsschraube gedreht wird, sollen die Anleihekaufprogramme allerdings beendet werden.

Fehlende Aktienkultur

Trotzdem hält ein Großteil der Menschen in Österreich, Italien, Deutschland und der Schweiz an traditionellen Sparformen fest. Vom gesamten Finanzvermögen werden dort aktuell weniger als 10 % in Aktien gehalten. Der Großteil liegt nach wie vor in kaum verzinsten Anlagen. Doch warum fehlt es vielen nach wie vor an Aktienkultur? Ist es die Angst vor Verlusten und Turbulenzen am Aktienmarkt?

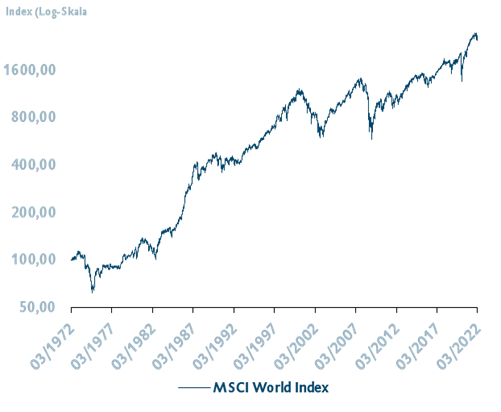

Ein Blick in die Vergangenheit zeigt, dass man sich dadurch nicht von einem Aktieninvestment abhalten lassen sollte. Wirft man z. B. einen Blick auf den MSCI World Aktienindex während der IT-Blase in den 2000er Jahren, als er ca. 50 % verlor, kann dies auf den ersten Blick abschreckend wirken. Oder während der globalen Finanzkrise 2008, als der Verlust knapp 60 % innerhalb von 1,5 Jahren betrug.

Trotz dieser vorübergehenden Rücksetzer zeigt der globale Aktienmarkt langfristig eine positive Wertentwicklung, wie ein kleines Rechenbeispiel zeigt: Hätte man im Jahr 1970 10.000,- US-Dollar investiert, wären daraus heute 267.908 US-Dollar (Stand März 2022) geworden. Allerdings ist es wichtig, sich bei der Investition seines Geldes an einige wichtige Grundsätze zu halten und das Portfolio gut zu strukturieren.

Die Grundsätze des Investierens

Bei herkömmlichen Sparformen, wie beispielsweise Sparkonten oder Bausparverträgen, treten die Sparer*innen gegenüber der Bank im Prinzip als Kreditgeber*innen auf. Der Bank wird ein Geldbetrag zur Verfügung gestellt, die diesen – zuzüglich Zinsen – wieder zurückzahlen muss. Legt man das Geld hingegen in Aktien an, beteiligt man sich am jeweiligen Unternehmen und tritt damit als Investor*in auf. Doch wie gelingt der Schritt vom Kreditgeber zum Investor und was muss man dabei beachten?

Grundsätzlich ist es wichtig zu diversifizieren und individuelle Anlageentscheidungen nach persönlichen Präferenzen zu treffen. Das individuelle Rendite-Risiko-Profil bestimmt die optimale Anlage und es gilt: Je höher die Bereitschaft ist, Risiken einzugehen, umso größer sind auch die Ertragschancen. Die persönlich passende Allokation zwischen riskanteren – wie beispielsweise Aktien – und vergleichsweise „sicheren“ – wie beispielsweise Anleihen – Segmenten zu bestimmen, ist dabei maßgeblich.

MSCI World Index. Quelle: Bloomberg; Stand: 07.03.2022. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wertentwicklung des MSCI World in USD. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Schritt für Schritt zum Depot

In der BTV sprechen wir im Zusammenhang mit einem gut strukturierten Portfolio vom sogenannten stabilen Kerninvestment. Dieses gilt als langfristiges Herzstück des Portfolios und soll eine Grundrendite mit ausreichender Sicherheit erzielen. Aktive Risikosteuerung sowie eine hohe Beratungsqualität sind hier von großer Bedeutung. Ebenso ist es wichtig, nicht nur regional, sondern auch zwischen verschiedenen Anlageklassen zu diversifizieren. So kann in einem gut gestreuten Kerninvestment sowohl in Aktien, aber auch in Anleihen oder Rohstoffe investiert werden. Wiederum gilt es hier, persönliche Präferenzen und Interessen einfließen zu lassen. Ihre BTV Betreuerin bzw. Ihr BTV Betreuer unterstützt Sie gerne dabei.

Ist der Aufbau dieses Kerninvestments getan, war dies bereits der erste Ihrer Schritte vom Kreditgeber hin zum Investor. In einem nächsten Schritt wird Ihr Investment um sogenannte Satelliten erweitert: Durch Satelliteninvestments werden Ergänzungen in Form von Einzelinvestitionen geschaffen. Hier ist es das Ziel, auch außerhalb des Basisinvestments von zusätzlichen Investmentchancen zu profitieren und dem Portfolio eine persönliche Note zu geben – wie z. B. durch das Setzen regionaler Schwerpunkte.

Sprechen Sie mit Ihrer BTV Betreuerin bzw. Ihrem BTV Betreuer über den Schritt zum eigenen Depot.

Wir beraten sie gerne über die Möglichkeiten, passend zu Ihren Zielen.

-

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden unter btv.at/glossar ausführlich erklärt.

Stand: 03/2022. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Es stehen jedoch ausreichend Informationen zur Verfügung, dass nach Prüfung der individuellen Verhältnisse und Kenntnisse gegebenenfalls eine Empfehlung ausgesprochen werden kann. Bitte beachten Sie, dass Einschätzungen und Bewertungen die Meinung des jeweiligen Verfassers zum Zeitpunkt der Erstellung bzw. Ausarbeitung reflektieren und für die Richtigkeit und den Eintritt eines bestimmten Erfolgs keine Gewähr übernommen werden kann. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein.

In zwei Schritten zur persönlichen Beratung

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.