Anlagestrategie 4. Quartal

Im vierteljährlichen Rhythmus werden im BTV Asset Management die Leitplanken für die Portfolio-Allokation festgelegt. Hierzu wird im ersten Schritt der konjunkturelle Ausblick für die nächsten drei bis sechs Monate erarbeitet, das sogenannte Basisszenario. Davon ausgehend wird im zweiten Schritt die Positionierung in den einzelnen Anlageklassen diskutiert und für das folgende Quartal festgelegt.

Restriktive Geldpolitik als größter Belastungsfaktor

In der BTV gehen wir von einer Fortsetzung der globalen Wachstumsabschwächung aus. Bereits 2023 dürfte das Weltwirtschaftswachstum daher unterhalb des Potenzialwachstums liegen, 2024 kommt es laut BTV Einschätzung zu einer weiteren Abnahme der Wachstumsdynamik. Der Hauptgrund hierfür sind die schlechteren Finanzierungsbedingungen, die oft erst zeitverzögert in der Realwirtschaft ankommen, weshalb die Belastung bis ins nächste Jahr hinein weiter zunehmen dürfte. Damit hat sich das Rezessionsrisiko für die USA und die Eurozone auf 2024 verlagert. Eine schwere Rezession erwarten wir in der BTV dennoch nicht, da ein stark ausgelasteter Arbeitsmarkt, Konsum und Investitionen unterstützen. Nach einem weiteren Rückgang der Wirtschaftsleistung im 1. Halbjahr 2024 dürfte die Wachstumsdynamik gegen Ende nächsten Jahres aufgrund steigender Realeinkommen wieder etwas anziehen. In der BTV gehen wir davon aus, dass die Inflationseindämmung langsam voranschreitet und keine Zinserhöhungen durch die Notenbanken mehr notwendig sind. Erste Zinssenkungen erwarten nicht vor Juni 2024, um den Kampf gegen die Inflation nicht vorschnell zu beenden. Das größte Risiko für die Weltwirtschaft bleibt eine erneut ansteigende bzw. nicht weiter sinkende Inflation, die weitere Leitzinsanhebungen durch die Zentralbanken fordert und damit die Wirtschaftsaktivität stärker ausbremst als erwartet.

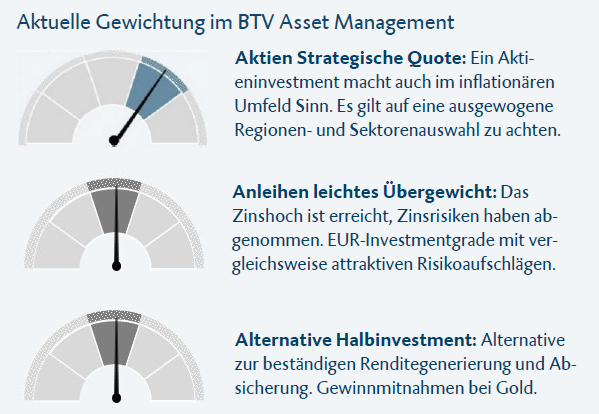

Aktien: Strategisches Aktieninvestment wird beibehalten

Das Jahr 2023 verlief für die Anlageklasse Aktien bisher positiv, denn der Weltaktienindex steht trotz einiger Turbulenzen weiterhin im Plus. Hier stechen insbesondere US-Indizes mit einer guten Performance hervor, wofür vor allem die starke Entwicklung im Technologiesektor aufgrund der Euphorie rund um die künstliche Intelligenz verantwortlich ist. Das Plus an den europäischen Märkten lässt sich vor allem durch einen starken Jahresstart begründen, während die Folgemonate kaum noch Performancebeiträge liefern konnten.

Der japanische Aktienmarkt profitierte hingegen stark von der anhaltenden Niedrigzinspolitik der Bank of Japan, wohingegen die chinesischen Börsen unter der Wachstumsabkühlung Chinas litten.

Der Ausblick für die Anlageklasse Aktien bleibt laut BTV Einschätzung bis Jahresende leicht positiv. Ein starker Arbeitsmarkt, der den Konsum stützt, gut aufgestellte Unternehmen mit solider Investitionstätigkeit sowie die Erwartung steigender Unternehmensgewinne in 2024 lassen uns an unserem strategischen Aktieninvestment festhalten. Risikofaktoren bleiben dennoch bestehen: Ein schwächeres Wirtschaftswachstum, eine Inflation, die die Kaufkraft der Konsument*innen schmälert, sowie das allgemein höhere Zinsniveau trüben den Ausblick. Auch im August und September dieses Jahres hat sich erneut gezeigt, dass steigende Zinserwartungen sowie höhere Renditen an den Anleihemärkten spürbar auf die Aktienperformance drücken können. Aufgrund diverser Risikofaktoren gilt es im aktuellen Umfeld selektiv zu bleiben. Bezahlt gemacht hat sich 2023 der Fokus auf Qualitätsaktien. Solide aufgestellte Unternehmen mit durchdachten Geschäftsmodellen, einer geringen Verschuldung, beständigen Margen sowie konstanten Cash Flows werden in den BTV Asset Management Mandaten daher weiterhin übergewichtet.

Im Regionenvergleich lassen uns die positiv angelaufene Berichtssaison sowie höhere Gewinnerwartungen für 2024 an unserem Investment in US-Aktien festhalten. Europas Unternehmensergebnisse zeigen sich schwächer, denn sowohl Gewinne als auch Umsätze sind in der jüngst angelaufenen Berichtssaison leicht zurückgegangen. Die Erwartung steigender Gewinne in 2024 spricht allerdings für die Beibehaltung unseres Investments. Neben hohen Gewichtungen in den USA und Europa sind wir in den BTV Asset Management Mandaten zu geringeren Anteilen auch in Japan und den Schwellenländern investiert. Die Investitionen in Schwellenländeraktien sowie in Aktien kleinkapitalisierter Unternehmen müssen aufgrund der höheren Zinssensitivität genauer im Auge behalten werden.

Anleihen: Zinshoch in greifbarer Nähe

Während die US-Notenbank Fed im September eine Pause einlegte und das Zielband für den Leitzins auf 5,25 % bis 5,50 % beließ, erhöhte die EZB den Leitzins um 25 Basispunkte auf 4,50 %. Damit dürfte das Zinshoch in der Währungsunion und auch in den USA erreicht sein, auch wenn an den Märkten noch ein gewisses Restrisiko für weitere Zinsanstiege eingepreist wird. Zeitlich verschoben haben sich zuletzt allerdings die Erwartungen erster Zinssenkungen, und zwar in die 2. Jahreshälfte 2024. Die Markterwartung „higher for longer“, das heißt ein höheres Zinsniveau über einen längeren Zeitraum, hat zu steigenden Renditen vor allem am langen Ende der Zinskurven geführt. Während die Zinsen am kurzen Ende kaum eine Veränderung aufwiesen, stiegen langfristige Renditen an, was zu einer Versteilerung der EUR- und US-Zinskurve führte. In den BTV Asset Management Mandaten wurde somit beschlossen dem Investment im mittleren Laufzeitensegment mit einer Duration von gut 6 Jahren treu zu bleiben. Das Zinsrisiko wird somit begrenzt, falls es zu weiteren Zinsanstiegen kommen sollte, aber dennoch kann vom höheren Zinsniveau über mehrere Jahre profitiert werden.

Unser Fokus auf US- und EUR-Staatsanleihen der Kernländer und Investment-Grade Unternehmensanleihen bleibt bestehen. Im Kreditsegment bleiben wir vorsichtig und achten auf Qualität sowie auf eine gute Bonität. EUR-Unternehmensanleihen sind im relativen Vergleich weiterhin attraktiver und bieten einen gewissen Renditevorteil zu den USD-Pendants. Wir bleiben weiterhin vorsichtig bei High Yield Anleihen. Das Segment hat sich in diesem Jahr sehr gut entwickelt, aber die aktuell niedrigen Risikoaufschläge können die zu erwartenden höheren Ausfallsraten nicht kompensieren. Reduziert wurde zuletzt das bereits untergewichtete Segment der Schwellenländeranleihen in US-Dollar. Auf Schwellenländeranleihen lasten die höheren US-Zinsen, der starke US-Dollar sowie Chinas Konjunkturschwäche. Das freiwerdende Volumen wird in als sicher geltende EUR-Staatsanleihen investiert.

Abstockung Alternatives auf Halbinvestment: Gewinnmitnahmen durch Goldverkauf

Das Investment im alternativen Segment wurde von Dreiviertel- auf Halbinvestment reduziert. Während alternative Strategien, wie stabile Ertragsbringer und Absicherungsvehikel unverändert im Portfolio eingesetzt werden, wurde beschlossen das Goldinvestment zu verkaufen. Jüngste geopolitische Ereignisse im Nahen Osten führten zu einer Flucht in den „sicheren Hafen“ Gold und ließen das Preisniveau stark ansteigen. Durch die USD-Aufwertung steht der Goldpreis in Euro damit sogar auf seinem Allzeithoch. Das hohe Zinsniveau, das Ausbleiben einer tiefen Rezession sowie keine geopolitische Eskalation lassen uns einen leichten Goldpreisrückgang erwarten. Wir haben uns damit für einen Verkauf des Goldinvestments entschieden, um Gewinne mitzunehmen. Das freiwerdende Volumen wird in das Anleihesegment umgeschichtet, das ebenfalls Absicherungscharakter aufweist und uns von hohen Renditen profitieren lässt.

-

Alle Definitionen zu den Finanzbegriffen finden Sie unter folgendem Link.

Weitere wertpapierrechtliche Informationen finden Sie hier.

Quelle: BTV; Stand: 17.11.2023. Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist.